[HD현대마린솔루션 IPO]고밸류 vs 저밸류…'피어그룹' 훌쩍 넘은 성장 여력고밸류 근거 '높은 조선업 비중', 이익증가율 40%대 '잠재력'이 상쇄

양정우 기자공개 2024-04-16 14:00:50

이 기사는 2024년 04월 16일 07:33 thebell 에 표출된 기사입니다.

조 단위 밸류의 IPO가 시도될 때는 늘 밸류 적정성에 대한 갑론을박이 이어진다. 조선 섹터라는 인식으로 주가수익비율(PER) 20~30배가 과도하다는 의견이 있는 반면 오히려 디스카운트가 적용됐다는 평가가 맞선다. 다만 밸류에이션의 기준점인 피어그룹과 비교할 때 성장성은 비교 우위를 점하고 있는 것으로 파악된다.

◇올해 상장 최대어 수요예측 스타트…선박 AS 성장성, 피어그룹서 두각

IB업계에 따르면 HD현대마린솔루션은 희망 공모가 밴드를 7만3300∼8만3400원으로 확정했다. 이 범위를 기준으로 공모 규모는 6524억∼7423억원이고 상장 뒤 시가총액은 3조2582억∼3조771억원이다.

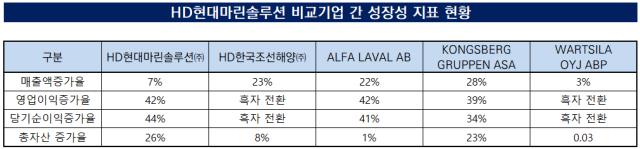

밸류에이션 피어그룹으로는 HD한국조선해양과 스웨덴의 알파 라발, 노르웨이의 콩스버그, 핀란드의 바르질라 등 4곳을 선정했다. 물론 선박 사후서비스(AM)가 HD현대마린솔루션의 핵심 비즈니스다. 하지만 선박 AM만 영위하는 국내외 상장사가 거의 없는 터라 사업 모델과 기업 규모의 유사성을 고려해 이들 업체를 비교기업으로 확보했다.

지난해 실적을 토대로 HD한국조선해양(36.5배)과 알파 라발(25.6배), 콩스버그(31.8배), 바르질라(32.1배) 등의 주가수익비율(PER)을 구하면 평균 31.5배가 도출된다. 이 적용 PER 배수를 토대로 평가시가총액(4조7613억원)을 산출한 것이다. 여기에 할인율 21~31%를 반영해 기관 수요예측에 나설 희망 공모가 밴드를 확정했다.

다만 유사 기업이 제한적이었기에 피어그룹마다 선박 AS의 비중이 절대적일 수 없었다. HD한국조선해양은 단연 조선업의 매출 비중이 압도적이고 바르질라 등 다른 비교기업도 선박 AS가 전체 실적의 절반을 밑돌기도 한다. 이런 측면에서는 지나친 고밸류를 적용하고자 특정 기업을 선별했다는 의구심을 남길 수 있다.

그러나 HD현대마린솔루션의 경우 성장성 측면에서 비교기업을 웃돈다. 영업이익과 당기순이익 증가율이 각각 42%, 44%로 집계됐다. 반면 HD한국조선해양과 바르질라는 전년 대비 흑자 전환을 달성한 성적을 거뒀을 뿐이다. 알파 라발만 40% 안팎의 증가율을 기록했고 콩스버그의 경우 30% 대로 나타났다.

IB업계 관계자는 "수익 수치의 증가 추세가 다른 비교기업을 훌쩍 넘어서고 있다"며 "고밸류를 얻어내고자 특정 업체를 취합한 게 아니라 오히려 선박 AS 비즈니스의 눈에 띄는 수익성 흐름이 밸류에이션에 제대로 반영되지 못한 것으로 볼 수도 있다"고 분석했다.

◇HD현대그룹 수주 63조, 성장 여력 압도…7000억 대 공모 주시 '빅딜 가늠자'

이런 영업이익과 당기순이익 증가율이 앞으로도 유지될 수 있는지가 관건이다. 조선 섹터의 경우 워낙 실적 부침이 심하기에 국내 조선사도 근래 들어 부진의 터널에서 벗어날 수 있었기 때문이다.

하지만 HD현대마린솔루션의 선박 AS 사업은 조선 시황과 단순하게 연결된 비즈니스가 아니다. 수십년 간의 거시적 흐름에서는 글로벌 시장의 볼륨과 수급의 장기 트렌드가 당연히 영향을 줄 수밖에 없다. 하지만 상장 이후 수년 뒤의 실적 전망은 돌발 이슈가 불거지지 않는 한 고객사의 수주 물량과 직접적으로 맞물려 있다. 그간 실적 추이가 큰 부침없이 점진적으로 성장해왔던 이유이기도 하다.

HD현대그룹은 지난해 말 기준 약 60조3898억원의 조선 수주 잔고를 보유하고 있다. 여기에 연초부터 약 2조8218억원의 신규 수주를 추가로 확보하기도 했다. 현재 HD현대마린솔루션의 그룹 캡티브 매출 비중은 약 64%로 집계된다. 당분간 그룹사의 선전을 토대로 사업 기반을 안정적으로 확보해 나갈 것으로 관측된다.

HD현대마린솔루션은 오는 16일부터 22일까지 기관투자자 수요예측을 진행한다. 총 공모 주식 수는 890만주로, 신주 발행과 구주 매출이 절반씩을 차지한다. 구주 매출은 2대주주인 콜버그크래비스로버츠(KKR)의 엑시트 물량이다.

한 IPO 본부장은 "연초부터 '따따블(공모가 대비 2배 상승)' IPO가 이어지면서 공모주 투자의 열풍이 불고 있다"며 "HD현대마린솔루션은 공모규모가 최대 7000억원 대에 달하는 만큼 밴드 상단의 공모가를 기준으로 물량 소화와 주가 우상향을 달성하면 흥행에 성공한 것"이라고 말했다. 이어 "이런 성적을 거두면 잠재적 빅딜이 줄줄이 IPO에 나설 것"이라고 내다봤다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 인베스트

-

- [ETF 위클리]중국 회복 기대감, 차이나항셍테크 ETF '불기둥'

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [LP Radar]성장금융, K콘텐츠 모펀드 GP 낙점…문화 VC '집중'

- [VC 투자기업]하이트진로가 점찍은 미스터아빠, 농식품 팁스 선정

- [VC 투자기업]에바·이지차저, '전기차 올림픽'서 충전 기술력 각축

- '잘 나갔던' 더시드인베, 자본잠식 중기부 경고장

- 유안타인베, 에스앤디 공개매수로 127억 회수

- [LLC형 VC 톺아보기]'10년차' BNH인베, AUM 3000억 알짜 VC '우뚝'

- [비상하는 K-우주항공 스타트업]코스모비, 홀추력기 원천기술 개발…국산화 선두주자

- [VC 투자기업]'매출 3배 증가' 엘박스, '리걸 AI'로 상승 모멘텀

양정우 기자의 다른 기사 보기

-

- [IB 풍향계]'전통강자' NH·한투 위축…IPO 새 판 짜여진다

- [2024 캐피탈마켓 포럼]'방향성 잃은' 금리, 기업들의 자금조달 전략은

- "글로벌 기술력 어필"…모델솔루션 'CMF 오픈하우스'

- [IB 풍향계]바이오 IPO 보릿고개…업프론트 1400억도 'BBB'

- [IPO 모니터]약국 플랫폼 바로팜, 대표 주관사 '미래에셋' 선정

- [IB 풍향계]삼성증권, 커버리지 인력 '속속' 이탈

- 영구채 찍는 롯데카드, 빠른 성장에 자산건전성 저하

- 롯데카드, 최대 1800억 '신종자본증권' 발행한다

- [IB 풍향계]한투까지 성과급 이연…증권가 IB '줄잇는' 이직 면담

- [IPO 모니터]'상장 '드라이브' 이피캠텍, 딜레마 빠진 'RCPS 콜옵션'