[MG손보 정리 시나리오]청산 결정 쉽지않은 핵심 이유 '낮은 보험수익성'③작년 보험이익률 업계 23위로 저조…계약이전 손보사 찾기 쉽지 않아

강용규 기자공개 2024-07-30 12:19:54

[편집자주]

MG손해보험이 매각을 통해 새 주인을 찾는 데 연달아 실패했다. 재무건전성이 날로 악화하는 만큼 위탁경영을 맡은 예금보험공사의 부담 역시 커지고 있다. 어느새 청산 가능성까지 제기되고 있으나 이 역시 매각만큼이나 쉽지 않은 길이다. MG손보의 경영 현황과 미래 시나리오 등을 살펴본다.

이 기사는 2024년 07월 26일 07:15 thebell 에 표출된 기사입니다.

물론 청산도 쉬운 길은 아니다. 기존 계약을 다른 보험사로 이전한 뒤 남은 법인을 청산하는 방식이 거론되고 있으나 MG손보의 낮은 보험수익성이 걸림돌로 지적된다.

업계에 따르면 예보가 MG손보의 청산을 결정할 경우의 시나리오는 2가지가 있다. 먼저 기존 MG손보가 보유한 기존 계약을 소멸시킨 뒤 법인을 청산하는 시나리오다. 예금자보호법에 따라 예보는 5000만원 내에서 소비자의 해지환급금을 보장해야 한다.

이 시나리오는 현실성이 매우 낮다는 평가가 지배적이다. 우선 소비자 입장에서는 단순히 해지환급금을 돌려받는 것 이상으로 보험료를 오래 납입한 계약의 소멸이 더 치명적이다. 이는 당국 입장에서 볼 때 보험업의 사회적 신뢰가 훼손되는 것을 의미하는 만큼 일어나서는 안 될 사태다.

다른 시나리오는 MG손보가 보유한 계약들을 다른 보험사로 이전한 뒤 남은 법인을 청산하는 것이다. 소비자의 권익은 보호되고 예보가 부담해야 할 비용도 절약되는 만큼 그나마 현실성이 있는 시나리오로 받아들여진다.

실제 사례도 있다. 지난 2000년 리젠트화재가 부실금융기관으로 지정됐을 당시 감독 당국에 의해 계약이전 결정이 내려졌다. 총 40만여 건의 계약이 동부화재(현 DB손보), 동양화재(현 메리츠화재), 삼성화재, 현대해상, LG화재(현 KB손보) 등 5개 보험사에 각각 인수됐다.

그러나 이 역시 쉽지만은 않을 것이라는 의견도 만만치 않다. 가장 큰 걸림돌은 MG손보의 보험수익성이 그다지 준수한 편이 아니라는 점이다. 이는 계약을 인수하겠다고 선뜻 나설 보험사를 찾기가 어려울 것을 의미한다.

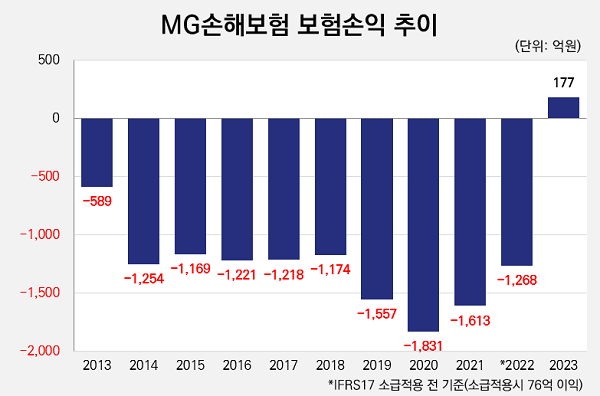

MG손보는 2023년 말 기준 자산총계가 3조9782억원으로 집계됐다. 이는 국내 31개 손보사(재보험사 포함) 중 12위에 해당한다. 그러나 보험수익성은 이에 못 미치는 23위다. 보험부문 매출에 해당하는 보험수익이 7724억원, 보험부문 영업이익에 해당하는 보험손익이 177억원으로 부문 이익률은 2.3%다.

MG손보보다 낮은 보험수익성을 기록한 8곳 중 4곳은 대면영업이 제한되거나 의도적으로 비중을 높게 가져가지 않는 디지털 보험사들이다. 남은 4곳 중 3곳은 지점 형태로 국내에서 사업을 영위하는 외국계 재보험사다. 실질적으로 MG손보와 같은 조건에서 보험수익성이 더 낮은 곳은 AXA손해보험(악사손보) 뿐이다.

게다가 MG손보가 보험부문에서 꾸준히 이익을 거둬 온 것도 아니다. 자베즈파트너스-새마을금고 컨소시엄에 인수돼 재출범한 2013년부터 2022년(IFRS17 소급적용 전 기준)에 이르기까지 10년 동안 단 한 해도 보험부문에서 이익을 낸 해가 없다. 이 기간 누적 보험손실은 1조2895억원에 이른다.

계약 이전이 실행될 경우 예보가 미래 기대손익에 대해 일정 부분 책임을 지는 의미에서 공적자금을 지원하게 된다. 다만 계약을 이전받는 보험사들 입장에서는 기존 정책이나 전략과 상관없이 떠안은 계약의 관리에 대한 부담도 무시할 수 없는 기피 요인이다.

업계 관계자는 "MG손보에 계약 이전 명령이 내려진다고 결국에는 당국에 의한 반강제적인 계약 이전이 실행될 공산이 큰 만큼 현실화 가능성이 높다고 보기는 어려운 것이 사실"이라며 "예보가 청산보다 매각 재시도에 무게를 두는 것도 다양한 이해관계자들의 부담을 고려했기 때문일 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- '1600억 베팅' 동화약품, 하이로닉 인수 SPA 체결

- 상상인증권, CEO 공백 채운다…내주 이사회 소집

- 'ESG 매력' GS EPS, 유리한 금리 여건에 공모채 증액 결정

- [IB 풍향계]삼성물산-㈜SK '같은' 신용도, 기관 투심은 갈렸다

- '미매각' 삼척블루파워, 고금리 외면한 리테일

- [i-point]ICTK, 팹리스 챌린지서 '유망 스타트업' 선정

- [Korean Paper]한화생명, 긍정적 전망에도 한국물 '망설이는' 배경은

- [Korean Paper]글로벌 은행 공략한 수은, SSA '준하는' 대접받았다

- 오에스피, 자체PB 해외 러브콜…신규수주 '봇물'

- 콘텐트리중앙, 만기 회사채 상환…차입금 감축 돌입

강용규 기자의 다른 기사 보기

-

- [금융지주 산하 보험사 분석]신한금융 보험업, 생보 잘나가도 손보 '디지털 고민'

- [thebell note]이제는 GA에 책임을 부여할 때

- [금융지주 산하 보험사 분석]KB금융 보험업, 장기보험 성과 속 투자손실 아쉬움

- 우리금융에 안기는 동양-ABL, '통합법인 위상' 높아진다

- [금융 人사이드]조용일 현대해상 부회장 "하반기 쉽지 않아, 장기보험 지속 집중"

- [보험경영분석]에이플러스에셋, '생보 특수' 뒤 숨은 손보 판매성과

- KDB생명, 잇따른 자본확충에도 실질효과는 '금액 미만'

- 한화생명, 최대 6000억 자본확충 '신종자본증권' 선택 이유는

- 인카금융서비스, 지속 매출증가 원동력 '장기·생보 집중'

- [금융 人사이드]이재원 푸본현대생명 사장, 대표이사 4연임 '구관이 명관'