[현대차그룹 영업이익률 비결]'13.2%' 원톱 만든 기아의 '빌드 투 오더' 전략②원가율 관리가 핵심, 아웃소싱·인센티브 관리·고부가가치 효과

허인혜 기자공개 2024-08-14 07:30:10

[편집자주]

판매량에 대한 의구심을 떨친 기업이라면 이제 브랜드 밸류가 수익성을 가르는 중요한 지표다. 현대의 소비자들은 좋은 물건에 기꺼이 지갑을 열고 합당한 값을 치른다. 현대차그룹이 '글로벌 톱' 브랜드를 공들여 키운 이유다. 다만 장인이 아닌 기업으로서 원가율 관리도 필수 요소, 재료비와 고품질의 균형 맞추기는 모든 제조기업의 딜레마다. 현대차그룹은 권역별 균형 성장이라는 플러스 요인까지 더하며 복잡한 방정식을 가장 잘 풀어내고 있다. 더벨이 영업이익률 10%를 넘기고 글로벌 1위로 올라선 현대차그룹의 비결을 재료별로 분석하고 전략과 히스토리를 돌아본다.

이 기사는 2024년 08월 09일 16:09 thebell 에 표출된 기사입니다.

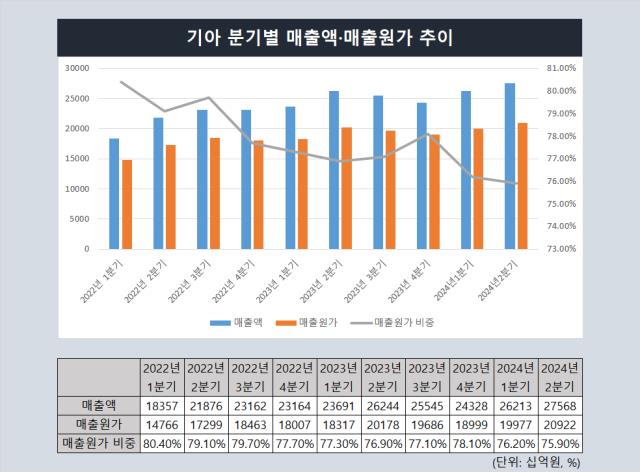

같은 조건에서도 원가율이 높고 낮은 기업들이 발생한다. 기아는 후자고 원가율을 계속 줄여내고 있다. 달라질 조건들을 만들어내는 게 원가율 관리의 핵심이다. 오롯하게 차에만 전념하고 빌드 투 오더 방식을 쫓으면서 원가율이 꾸준히 낮아지고 있다.

올해 영업이익률을 가르는 또 다른 지표는 '누가 캐즘을 더 효율적으로 돌파했는가'다. 기아는 이 지점에서 다른 완성차 기업들을 앞서간다. 기아가 확대해 유지해온 포트폴리오가 힘을 썼다. 하이브리드와 전기차, 내연기관차 중에서도 넓은 변주폭이 기아의 자랑으로 대응 유동성을 높인다.

◇포르셰 '빌드 투 오더' 쫓는다…원가율 관리 앞선 기아

원자재의 절대적인 값은 제조기업이 좌우할 수 있는 영역은 아니다. 올해 1분기를 기준으로 전년동기 대비 원자재값은 톤당 가격을 기준으로 철광석이 125달러에서 124달러, 알루미늄이 2395달러에서 2199달러로 내렸다.

하지만 기아는 더 효율적인 방법을 찾은 것으로 보인다. 기아의 매출원가율은 75.9%로 역대 최저치다. 시장에서는 두 가지 비결을 꼽았다. 첫 번째가 '얼마나 팔았는 지를 알고 제조하는' 빌드 투 오더다.

완성차 기업으로서는 쉽지 않은 접근법이다. 업계에 정통한 관계자는 "기아는 현지에서의 강점들을 강조하는데 소싱 체계와 현지 딜러와의 네트워크 등이 그것"이라며 "재고 부품을 대량 생산하기보다는 딜러의 오더 기반으로 생산하는 체계를 추종한다고 설명해 왔다"고 말했다. 실제로 재고 수준이 통상적인 규모 대비 낮은 편이다.

이런 전략은 포르셰의 지향점과도 같다. 포르셰는 2분기 영업이익률 17%, 상반기 영업이익률 15.7%라는 스코어를 내며 글로벌 1위를 기록했다. 194억6000만유로(약 28조9000억원)를 팔며 매출액 톱5 안에 들지는 않았지만 애초에 다수에게 많이 파는 게 목표인 기업도 아니다. 2분기 매출액을 떼어보면 기아가 27조5779억원으로 비교할만 하다.

포르셰가 차용하고 있는 법칙이 빌드 투 오더와 커스토마이징이다. 포르셰가 영업이익률의 효자로 꼽은 '911 Carrera GTS'는 모델에 따라 다르지만 판매가가 최소 2억2000만원에서 출발한다. 루츠 메쉬케(Lutz Meschke) 재무 및 IT 부문 이사는 '가치 지향적인 판매전략'이라고 압축했다.

포르셰의 기록만 보면 다른 글로벌 기업 대비 영업이익률이 좋지만 올해가 전년대비 좋다고 말할 수는 없는데, 상각전영업이익(EBITDA)이 23%를 넘다보니 신차 라인업을 위한 투자 비용을 상쇄하고도 남았다.

◇아웃소싱과 인센티브 관리, 집중력이 주는 효과

기아의 매출원가율은 중국의 비야디(BYD)와 비견할만 하다. BYD의 원가율은 약 73% 수준. 핵심부품을 아예 내부에서 소화하는 데다 인건비나 자재 가격 면에서 유리할 수밖에 없는 중국 완성차 기업과 기아의 원가율 차이가 2~3%p에 불과하다는 이야기다.

전략은 다르다. 기아는 주요 부품과 모듈을 아웃소싱한다. 당연히 조립라인 인력과 설비투자 비용이 줄어든다.

차 전략만 짜도 된다는 건 경제적이다. 매출 차감요인인 딜러 인센티브 관리도 기아의 원가율 제어 비결이다. 기아의 지난해 상반기(1~5월) 대당 인센티브는 561달러로 업계 평균인 1607달러의 3분의 1 수준에 불과했다. 2024년 같은 기간 인센티브는 1644달러로 올랐지만 역시 업계 평균 2663달러와 비교하면 60%에 그친다.

김성래 한화투자증권 연구원은 "고부가가치 제품이 중심이 되면서 과거 대비 ASP의 믹스효과가 보인다"며 "기아는 북미 등 선진시장에서 비중을 확대해 수익성을 확보하는 데 유리하다고 본다. 인센티브도 2분기까지 대당 1300달러 수준으로 방어했다"고 분석했다.

◇'캐즘' 돌파의 키, 기아의 믹스 개선

최근 한 가지 단서가 더 붙었다. 전기차 캐즘이 도래하며 어떤 기업이 제품 포트폴리오를 잘 짰는지가 가장 극명하게 드러나는 때다. 테슬라는 높은 의존성 탓에 올해 좋지 못한 성적표를 냈다.

믹스 개선은 당연하게도 캐즘 돌파뿐 아니라 원가율 관리에도 긍정적 영향을 미친다. 원가 대비 단가가 비싼 고부가가치 차가 얼마나 많은 비율을 차지하는가가 핵심이다.

특히 기아는 스포츠유틸리티차량(SUV) 판매율을 자랑한다. 2분기를 기존으로 레저용 차량(RV)의 비중은 약 4%p 올라 전체 대비 비중이 약 70%에 육박한다. 덕분에 평균판매단가(ASP)가 전년 동기 대비 6.6% 상승한 3630만원에 이른다. 현대차그룹 관계자는 브랜드력 제고와 잔존가치 상승, 미국 시장 중심의 제값받기 정책 등도 배경으로 꼽았다.

선진 시장에서의 지표들도 눈여겨 봐야 한다. RV 중심으로 믹스개선이 이뤄지면서 지난해 1분기 71.7%였던 비중은 78%까지 올랐다. 서유럽 시장에서는 하이브리드 차량의 판매 비중이 37.2%에서 43.4%로 늘었다.

기아는 여전히 남은 기회들이 있다고 본다. 기아 관계자는 "매년 프라이스 믹스가 개선되면서 가파르게 올라왔는데 펀더멘털로 보면 미국에서도 성장 여력이 꽤 있고, SUV 역시 아주 급진적으로는 아니더라도 여전히 장기적으로 (수요가) 늘어날 여지가 높다고 본다"고 부연했다. 영업이익률이 더 성장할 가능성을 시사한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- [i-point]상장 앞둔 배터리솔루션즈, '대한민국명장' 배출

- [i-point]서진오토모티브-세코글로벌, 日 아이신 지분투자 유치

- [바이오 스톡 오해와 진실]프리시젼바이오, 한투파 매도에 급락 "펀드 만기도래 탓"

- [i-point]아이에스시, AI 반도체 테스트 소켓 'WiDER-FLEX' 공개

- [i-point]바이브컴퍼니, 도시문제 해결 디지털 트윈 솔루션 선봬

- [i-point]대동 GX 트랙터, ‘2024 굿디자인 어워드’ 선정

- [[i-point]크라우드웍스, 90개국 대표단에 국방 AI 기술 선봬

- [제닉스 road to IPO]공모자금 70% '공장 증설', 사업 다각화 ‘사활’

- '코스닥 대장주' 알테오젠, 1000억 CB 발행 추진

- [한미 오너가 분쟁]'임시주총' 두고 3자 연합 '법적절차', 이사회 준비하는 형제

허인혜 기자의 다른 기사 보기

-

- [HMM 뉴 얼라이언스]비축한 현금 친환경·벌크선에…자금확보 방안은

- [해외법인 인사 톺아보기]'대정부·수소·딜러' 직함에 담긴 美 HMNA 현안들

- [HMM 뉴 얼라이언스]'하팍 탈퇴로 규모 급감?' 선복량·항로 변화 짚어보니

- [HMM 뉴 얼라이언스]김경배 사장 "극비 협상…ONE·양밍 적극 소통할 것"

- 유럽 선사와 '동맹 대신 협력'하는 HMM, 차이점은

- [해외법인 인사 톺아보기]'미국에서 성공한 외국차' DNA 집약한 HMNA

- [ESG 등급 분석]BB등급 올라선 HD현대중공업, 하위권 '탈출'

- [K조선업 슈퍼사이클]투자로 리부트, 고부가가치로 돛단 대한·케이조선

- [K조선업 슈퍼사이클]어려움 속 영점 회복, 무기 찾는 중견 4사

- [K조선업 슈퍼사이클]경쟁 없이 고마진 집중하는 삼성중공업