MBK, 고려아연 공개매수가 올렸는데 NH 수수료 '그대로' 공개매수 대금 3000억 증가 불구, 수수료 44억 '동일'…브릿지론 이자수익 기대

윤진현 기자공개 2024-09-30 15:25:49

이 기사는 2024년 09월 26일 15:30 thebell 에 표출된 기사입니다.

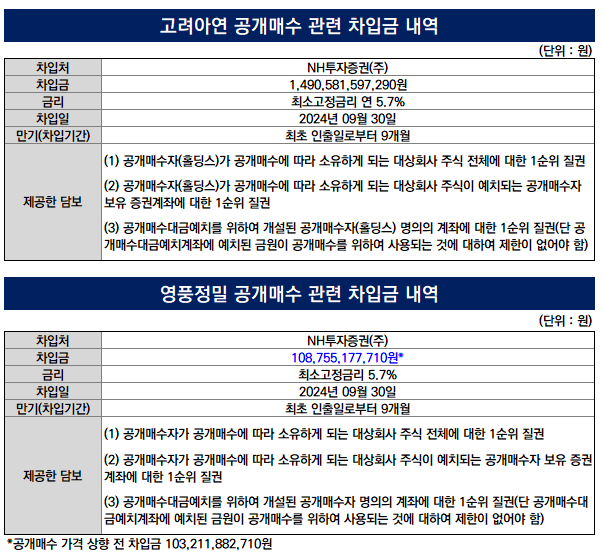

NH투자증권은 수수료율에 맞춰 수수료 상향을 왜 요구하지 않았을까?. NH투자증권의 또 다른 수익원, 이자 수익이 그 배경으로 분석된다. NH투자증권이 MBK파트너스 측에 브릿지론으로 빌려줄 돈만 1조6000억원으로, 금리는 5.7%다. 최대 9개월간 쏠쏠한 이자수익을 기대할 수 있다.

그간 다수의 IB 하우스가 공개매수 작업을 서비스의 개념으로 본 이유다. 공개매수에 필요한 자금을 빌려주고 부가 이자 수익을 얻을 수 있다. 게다가 향후 또 다른 딜로 이어지는 기회로도 여겨진다.

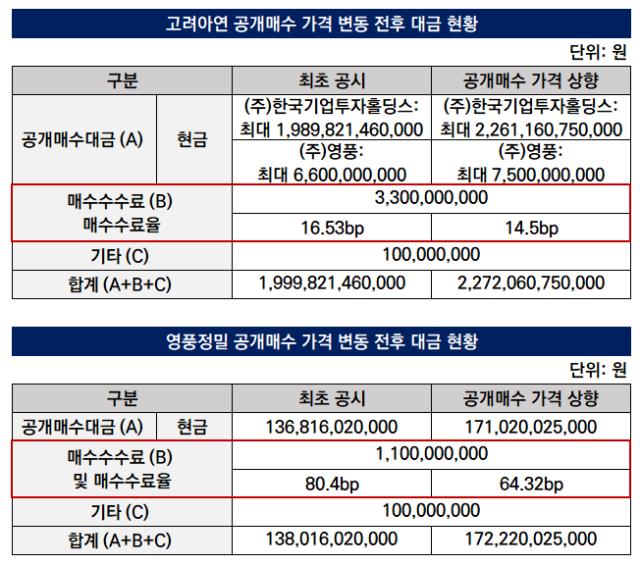

◇고려아연+영풍 공개매수 수수료 44억…가격 올라도 수수료 '고정'

26일 관련 업계에 따르면 MBK파트너스가 고려아연, 영풍정밀의 주식 공개매수 가격을 각각 66만원에서 75만원, 2만원에서 2만5000원으로 올렸다. 공개매수 거래일 연장 없이 가격 조정이 가능한 마지막 날인 이날(26일) 매수가격을 조정한 셈이다.

MBK가 고려아연과 영풍정밀 주가를 고려해 이같은 결단을 내린 것으로 전해졌다. 25일 종가 기준 고려아연과 영풍정밀은 각각 70만4000원, 2만2760원의 주가를 기록했다. 이는 공개매수 가격 66만원과 2만원을 모두 웃도는 수준이다.

이때 공개매수 파트너 NH투자증권이 가져갈 수 있는 몫 중 하나는 매수수수료다. 다만 공개매수 가격을 높였지만, NH투자증권이 거두는 수수료액은 고정됐다. 고려아연 33억원, 영풍정밀 11억원으로 동일하게 유지됐다.

전체 공개매수 대금이 약 3064억원 늘었음에도 수수료액이 고정된 탓에 수수료율은 오히려 낮아졌다. 최초 공시 기준 고려아연은 16.5bp, 영풍정밀은 80bp 수준으로 책정됐다. 이날 기준 최종 수수료율은 고려아연과 영풍정밀 각각 14.5bp, 64.32bp로 결정됐다. 2~15bp 가량 하향 조정된 셈이다.

즉, 공개매수 대금 규모 따라 수수료율의 차이가 크게 벌어졌다. 이처럼 최근 1년간 NH투자증권이 진행한 공개매수 수수료율의 경우 일정한 범위가 있는 것이 아니라 기업별로 천차만별이었다.

NH투자증권이 최근 1년새 진행한 공개매수 수수료율 현황상 13.6bp부터 191bp까지 다양했다. SK그룹과 한화그룹 등 대기업 딜의 경우 10bp대로 책정되는 반면, 신대양제지의 대양제지공업 공개매수 딜의 경우 무려 191bp로 기록됐다. 다만 해당 딜은 응모주식수가 0.01%에 불과해, 이후 한국거래소에 자진상장폐지를 신청했다.

이렇듯 NH투자증권의 수수료 수익이 고정된 배경으론 또 다른 수익원의 영향이 있던 것으로 분석된다. NH투자증권이 MBK의 특수목적회사(SPC)인 한국기업홀딩스와 영풍정밀에 담보대출을 진행하는 탓이다.

한국기업투자홀딩스는 고려아연 공개매수를 위해 1조4906억원을 차입했다. 이어 영풍정밀 공개매수를 위해선 총 1032억원을 빌릴 계획이었다. 다만 이번 공개매수 가격을 높여 잡으면서 차입금 규모도 1087억원으로 상향 조정됐다.

차주는 공개매수 파트너, NH투자증권이다. 즉 담보대출 금리도 취득할 것으로 예상되는 만큼 이번 공개매수 가격 상향 조정에도 수수료율은 고정한 것으로 풀이된다. 약 1조6000억원에 달하는 자금을 5.7% 금리로 9개월간 차입해, 이자 수익도 거둘 수 있기 때문이다.

공개매수 수수료에 이어 부가수익도 거둘 수 있어 최근에는 지배구조 자문의 한 축으로 공개매수가 이뤄지고 있다. 그간 투자은행(IB) 업계에서는 공개매수로 돈을 번다기보다는 서비스의 개념으로 통용됐다.

IB 업계 관계자는 "공개매수 작업은 서비스로 여겨진 이유는 공개매수 수수료는 물론이고 자금 차입 시 이자 수익도 기대되는 탓"이라며 "향후 다른 딜로 이어질 수 있는 기회도 되기에 공개매수 딜을 적극적으로 수임하고자 하는 상황"이라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '우군 참여 무산' 베인캐피탈 크레딧, 2차 투심위도 통과 못했다

- 롯데, 'AI 혁신·동남아 공략'으로 글로벌 입지 다진다

- NH증권, 하반기 증권채 '최저 스프레드' 기록썼다

- [IPO 모니터]코스닥 상장 나선 에이럭스, 피어그룹 '넣었다 뺐다'

- [케이뱅크 IPO]주판알 튕기는 기관…묻지마식 베팅과 다르다

- [Market Watch]금리인하 사이클 시작…회사채 시장 '막바지 조달러시'

- [Market Watch]'쏟아지는' 보험사 자본성증권, 투자자 '피로도' 쌓인다

- [Company & IB]한화에너지-KB, 흔들리지 않은 '9년 파트너십'

- [IB 풍향계]유안타증권, IPO 실적 부진 지속…스팩합병도 지연

- [Company & IB]'3년만에 복귀' 팬오션, '검증된' 파트너 NH 손잡았다

윤진현 기자의 다른 기사 보기

-

- [Company & IB]'3년만에 복귀' 팬오션, '검증된' 파트너 NH 손잡았다

- MBK, 고려아연 공개매수가 올렸는데 NH 수수료 '그대로'

- [변화 기로에 선 삼성증권 IB]'WM 명가'로 기운 무게추, '균형 잡힌' 성장 가능할까

- [Market Watch]'변동금리채' 한국물 키워드 부상…빅컷에도 수요 '견고'

- [변화 기로에 선 삼성증권 IB]DCM 출신 신임 IB 헤드, 커버리지 '드라이브' 걸까

- [IPO & CEO]인스피언 "SAP 솔루션 통한 도약, 글로벌 진출 정조준"

- CJ ENM 초단기물 집중…BNK증권 'CP'로 물꼬틀까

- [Market Watch]'예상외 빅컷' 한국물 투심 안갯속…첫 주자 성적표 '관건'

- [변화 기로에 선 삼성증권 IB]IPO 비즈니스 리더십 공백 없었다…대표도 '지원사격'

- '4% 벽' 허문 농협지주, 신종자본증권 최저금리 경신