[보험사 할인율 영향 점검]신한라이프, 위험액 감소에도 줄어든 지급여력할인율 요소 '변동성 조정' 하락에 순자산 급감…지급여력비율 15%p 감소

이재용 기자공개 2024-10-28 12:36:30

[편집자주]

국내 보험사의 지급여력비율이 하향 곡선을 그리고 있다. 주요 요인으로는 할인율 인하가 꼽힌다. 금융당국은 보험사의 보험부채 산출이 경제적 실질에 부합하도록 할인율 산출 기준 현실화를 진행 중이다. 통상적으로 할인율이 떨어지면 보험부채 평가액이 커지고 자본은 줄어 지급여력비율이 하락한다. 금융당국의 할인율 현실화 방안을 들여다보고 이에 따른 회사별 지급여력 변동 영향 등을 점검해 본다.

이 기사는 2024년 10월 24일 07:33 THE CFO에 표출된 기사입니다.

보통 경상이익 증가와 함께 규모가 커지는 킥스비율의 분모 지급여력기준금액(요구자본)은 오히려 900억원 줄었다. 보험위험과 시장위험이 축소된 영향이다. 하지만 요구자본의 감소 폭보다 지급여력금액(가용자본)이 10배 가까이 더 감소하며 킥스비율을 끌어내렸다.

◇가용자본 9000억 급감…'변동성 조정' 인하 등 영향

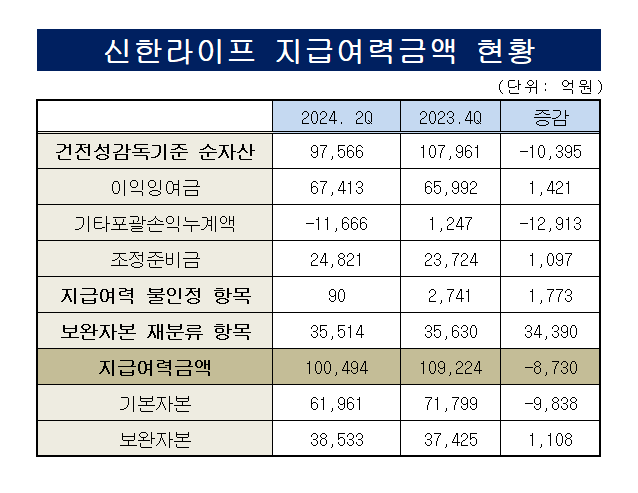

반기보고서에 따르면 올해 상반기 신한라이프의 킥스비율은 235.47%로 집계됐다. 지난해 말 250.85%에서 15.38%포인트 떨어졌다. 가용자본은 10조9924억원에서 10조494억원으로 8730억원 줄었고 요구자본은 4조3542억원에서 4조2677억원으로 865억원 감소했다.

지급여력 구성표를 구체적으로 보면 가용자본을 구성하는 양대 축 중 하나인 기본자본은 7조1799억원에서 6조1961억원으로 쪼그라들었다. 기본자본과 연동되는 순자산이 1조395억원 줄어든 영향이 컸다. 기본자본은 건전성감독기준 재무상태표상의 순자산에서 가용자본 불인정 항목과 보완자본 재분류하는 항목을 차감한 금액이다.

순자산은 보통주, 보통주 이외 자본증권, 이익잉여금, 기타포괄손익누계액 등으로 구성된다. 이 중 상반기 순자산을 크게 줄인 요인은 기타포괄손익누계액이다. 이익잉여금과 조정준비금이 각 1421억원, 1097억원 늘었지만 기타포괄손익누계액의 하락 규모를 보정하기엔 역부족이었다.

기타포괄손익누계액은 1247억원에서 손실 전환해 -1조1666억원을 기록했다. 보험부채 할인율 요소인 VA 하락 등의 영향이다. 최종관찰만기까지 할인율에 가산돼 부채를 할인하는 VA는 금융당국의 할인율 현실화에 따라 지난해 말 76.2bp에서 올해 1분기 51.8bp, 상반기 39.8bp까지 하락했다.

보험부채 할인율이 떨어지면 보험부채 평가액이 커진다. 자본에서는 기타포괄손익누계액 하위항목인 보험계약자산(부채) 순금융손익이 감소한다. 신한라이프의 연결 자본변동표상의 지배기업의 소유주에게 귀속되는 지분 중 기타포괄손익누계액 항목을 들여다보면 그 영향을 가늠할 수 있다.

신한라이프의 보험계약자산 순금융손실은 지난해 초부터 상반기까지 1635억원 수준이었다. 올해 상반기에는 1조103억원으로 확대됐다. 별도 기준 순금융손실도 같다. 자본변동표는 K-IFRS 연결재무제표 기준으로 작성돼 건전성감독기준과는 일부 차이가 있으나 변동 흐름에는 큰 차이가 없다.

◇보험·시장위험 감소에 요구자본 줄었지만 영향 미미

보험부채 할인율은 킥스비율 분모인 요구자본과도 상관관계를 갖는다. 할인율 인하로 금리위험과 보험부채 관련 위험도 증가한다. 하지만 신한라이프의 요구자본은 6개월동안 865억원 줄었다. 신한라이프 측은 VA 하락 및 경험 업데이트 등의 계리적 가정 변경 영향으로 보험위험이 감소했다고 설명했다.

실제 신한라이프의 생명장기손해보험위험액은 지난해 말 4조3347억원에서 올해 상반기 4조3255억원으로 92억원 감소했다. 측정대산부채는 44조743억원에서 45조4723억원으로 증가했으나 장해질병위험액이 135억원, 해지위험액이 745억원 줄어들며 전체적인 위험액 수준을 낮췄다.

총 규모는 생명장기손해보험위험액에 못 미치지만 감소폭은 시장위험액이 더 컸다. 같은 기간 시장위험액은 2조3033억원에서 2조1107억원으로 1926억원 줄었다. 하위 항목을 살펴보면 각각 3763억원, 441억원 감소한 금리위험액과 외환위험액이 시장위험액의 규모를 축소한 것으로 확인된다.

다만 생명장기손해보험위험액과 시장위험액 등 5개 위험액을 종합하고 분산효과를 더한 요구자본의 감소 규모 대비 기본자본과 보완자본을 더한 가용자본이 더욱 큰 폭으로 감소하며 킥스비율을 방어하는 요인으로 작용하진 못했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [컨콜 Q&A 리뷰]우리금융, CET1비율 달성 자신감 "내년 12.5% 도달"

- 신한EZ손보, 차세대 IT 도입 후에도 커지는 적자폭

- 우리금융캐피탈, 성장 이끈 비이자이익…리스·렌트 성과

- 우리카드, 수익성 개선 속 연체율 관리 숙제

- 우리금융, 비이자이익 '퀀텀점프'…수익원 다변화 노력 결실

- 신한카드, 순이익 1위 수성…문동권 비카드 강화 통했다

- 신한라이프, 지주 비은행 부진 속 핵심 계열사 역할 톡톡

- 신한캐피탈, PF 관리 총력 '결실' 1년 만에 건전성 개선

- 신한금융, 증권 파생거래 손실 불구 '역대급 순이익' 지속

- KB라이프, 개선한 보험 수익성으로 실적 방어

이재용 기자의 다른 기사 보기

-

- [컨콜 Q&A 리뷰]우리금융, CET1비율 달성 자신감 "내년 12.5% 도달"

- KB라이프, 개선한 보험 수익성으로 실적 방어

- KB손보, 장기보험 드라이브 적중… 1조 클럽 가시권

- [보험사 할인율 영향 점검]신한라이프, 위험액 감소에도 줄어든 지급여력

- 한국수출입은행의 '존재' 이유

- [한국은행 금리 인하 여파]보험사, 자본·수익성 관리 어려워진다

- [보험사 할인율 영향 점검]높은 민감도 보인 교보생명, 킥스비율 30%p 하락

- [보험사 할인율 영향 점검]한화생명, 1조 자본확충 나설 수밖에 없던 이유

- [2024 이사회 평가]HD현대미포, 뛰어난 매출성장률 대비 아쉬운 '경영성과'

- [2024 이사회 평가]HD현대미포, 충실한 '견제기능'…시총 100대 기업 중 상위권