카디프생명, 지급여력 홀로 급등...판매전략 전환 성과 생보사 킥스비율 10%p 하락, 카디프생명은 70%p 급등…일시납 판매 축소 효과

강용규 기자공개 2024-10-28 12:37:23

이 기사는 2024년 10월 25일 10:45 thebell 에 표출된 기사입니다.

BNP파리바카디프생명(카디프생명)은 달랐다. 손보업권 대비 생보업권에서 자본관리의 어려움이 더욱 크게 나타나는 가운데서도 카디프생명은 지급여력비율이 크게 높아졌다. 양보다 질을 중시하는 영업전략을 추진하는 사이 운영의 리스크가 완화되면서 요구자본의 부담을 줄이는 데 성공한 것으로 분석된다.

◇가용자본 줄었지만 요구자본은 더 크게 감소

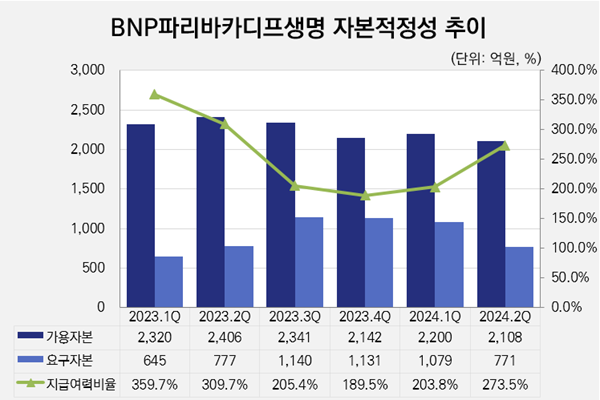

카디프생명은 2024년 2분기 말 기준 지급여력비율(K-ICS비율, 킥스비율)이 273.5%로 집계됐다. 직전 분기 대비 무려 69.6%p(포인트) 급등하면서 국내에서 영업 중인 22개 생보사 가운데 경과조치 전 기준 4번째로 지급여력이 우수한 보험사에 올랐다.

킥스비율 상승분 69.6%p는 2분기 생보업권에서 가장 큰 폭이다. 이는 같은 기간 생보업계 킥스비율 평균치가 10.3%p 하락하는 가운데 만들어낸 성과다. 심지어 외국계 지점 재보험사를 제외하면 손보업권에서도 지급여력을 카디프생명보다 크게 개선한 보험사는 없었다.

올 2분기 보험업계의 지급여력비율이 낮아진 가장 큰 원인은 시장금리 하락으로 인한 보험부채 증가와 그로 인한 가용자본 감소다. 관찰만기 금리의 기준이 되는 국고채 10년물의 금리는 올 1분기 3.41%에서 2분기 3.27%로 0.14%p 낮아졌으며 그에 따라 같은 기간 생보업권에서만 가용자본이 총 4조185억원 줄었다. 다만 카디프생명의 경우는 여기에 해당되지 않았다.

보험부채 증가가 가용자본 감소로 이어지는 이유는 보험부채 증가분이 순자산 구성요소 중 하나인 기타포괄손익누계액의 감소로 기록되기 때문이다. 카디프생명은 2분기 가용자본이 2108억원으로 집계돼 직전 분기보다 92억원 줄었지만 이 기간 기타포괄손익누계액만 놓고 보면 -156억원에서 -147억원으로 소폭 증가했다.

오히려 -250억원에서 -318억원으로 68억원 감소한 조정준비금이 아쉬웠다. 조정준비금은 건전성감독기준 재무상태표와 보험감독회계기준 재무상태표상 순자산의 차이를 기록하는 과목으로 카디프생명은 건전성감독기준 대비 보험감독회계기준에서 자본이 저평가되고 있다는 의미다.

그러나 카디프생명은 요구자본을 올 1분기 말 1079억원에서 2분기 말 771억원으로 308억원 줄이며 가용자본 92억원 감소의 아쉬움을 씻었다. 기본요구자본 가운데 운영위험액이 505억원에서 290억원으로 215억원 줄어들면서 요구자본 감소분의 가장 큰 비중을 차지했다.

◇일시납 판매 줄이고 보장성 늘리는 '양보다 질' 영업전략

카디프생명 측은 운영위험액 감소의 이유를 일시납 보험료의 축소로 설명했다. 카디프생명은 일시납 상품 가운데 자산연계형 보험의 수입보험료가 지난해 상반기 2041억원에서 올 상반기 205억원으로 급감했는데 그에 따른 결과로 분석된다.

자산연계형 보험은 카디프생명이 작년 2분기 출시한 상품이다. 특정 자산의 운용수익을 가입자에 분배하는 원리금 보장형 상품으로 특별계정으로 분류된다. 원리금 보장형 보험의 특성상 보험사 기대이익인 보험계약마진(CSM)으로 산정되지는 않는다. 일시적인 보험수익을 창출하는 역할 이상을 기대하기 어렵다는 의미다.

카디프생명은 올 상반기 자산연계형 상품의 판매를 줄이는 대신 CSM 확보에 유리한 보장성보험 판매에 더욱 집중하면서 보장보험의 수입보험료를 작년 상반기 4225억원에서 877억원 늘어난 5102억원까지 끌어올렸다. 보험이익 창출의 관점에서 양보다 질을 우선하는 방향으로 영업전략을 전환하면서 요구자본 부담까지 완화하는 일석이조의 효과를 거둔 셈이다.

2분기 카디프생명의 요구자본 감소에는 시장위험액이 317억원에서 197억원으로 120억원 줄어든 것도 영향을 미쳤다. 이 역시 자산연계형 보험 등 일시납보험의 보험료 축소에 따른 결과다. 카디프생명은 특별계정 자산의 주식 익스포저가 직전 분기 대비 1121억원 감소하면서 시장 리스크가 완화됐다는 설명을 내놓았다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 파이낸스

-

- [컨콜 Q&A 리뷰]우리금융, CET1비율 달성 자신감 "내년 12.5% 도달"

- 신한EZ손보, 차세대 IT 도입 후에도 커지는 적자폭

- 우리금융캐피탈, 성장 이끈 비이자이익…리스·렌트 성과

- 우리카드, 수익성 개선 속 연체율 관리 숙제

- 우리금융, 비이자이익 '퀀텀점프'…수익원 다변화 노력 결실

- 신한카드, 순이익 1위 수성…문동권 비카드 강화 통했다

- 신한라이프, 지주 비은행 부진 속 핵심 계열사 역할 톡톡

- 신한캐피탈, PF 관리 총력 '결실' 1년 만에 건전성 개선

- 신한금융, 증권 파생거래 손실 불구 '역대급 순이익' 지속

- KB라이프, 개선한 보험 수익성으로 실적 방어

강용규 기자의 다른 기사 보기

-

- 카디프생명, 지급여력 홀로 급등...판매전략 전환 성과

- [2024 이사회 평가]이수페타시스, 취약한 견제기능...소규모 이사회 한계

- [2024 이사회 평가]이수페타시스, 시장 평가는 좋지만...재무건전성 개선 필요

- [2024 이사회 평가]이수페타시스, 경영성과 제외하면 미흡한 이사회 기능

- [한화손보 밸류업 점검]주주환원 여력 확보 전제조건 '자본적정성 관리'

- [한화손보 밸류업 점검]자사주 활용 주주환원, 매입 효과 봤지만…소각은 '물음표'

- [한화손보 밸류업 점검]밸류업에 타오른 주가, 불씨 오래 가는 이유는

- SGI서울보증 상임감사 사임, 책무구조도 대비 '흔들'

- [글로벌 파이낸스 2024]'후발주자' 농협금융, 불안한 성장세 반전 가능할까

- 보험사 밸류업 촉진의 아쉬움