[반전 준비하는 SK온]SKIET·넥실리스 소재 계열사와 '선순환' 이뤄지나③북미 비즈니스 전략 요충지 IET 의사결정 주목

김동현 기자공개 2025-03-26 07:56:08

[편집자주]

SK온은 2021년 분사 이후 외부 불확실성과 싸워야 했다. 이차전지 산업 성장에 대한 시장 의견은 일치했지만 후발주자라 평가받던 SK온이 그 성장세에 올라탈 것인가라는 의구심이 걷히지 않았다. 전기차 캐즘(일시적 수요 둔화) 상황은 의구심을 더욱 짙게 만드는 요인으로 작용했다. 글로벌 증설에 따른 적자와 이를 메우기 위한 그룹 차원의 지원 등 구조적 재편도 이어졌다. SK온은 부정적 시선과 싸우며 반전의 기반을 쌓고 있다. 더벨이 반등의 토대를 다지는 SK온의 기회와 위기 요소를 살펴본다.

이 기사는 2025년 03월 25일 07시48분 thebell에 표출된 기사입니다

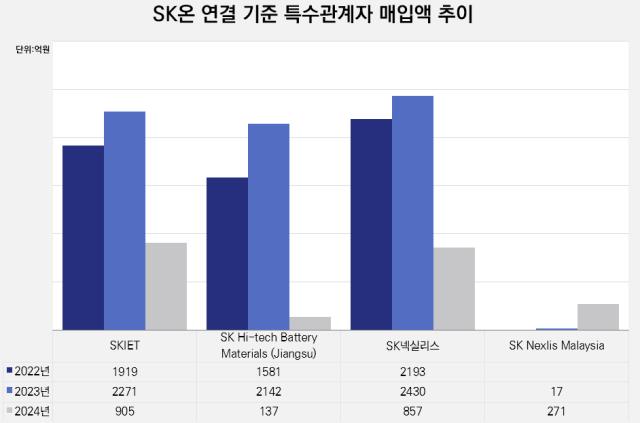

지난해 연결 기준 SK온의 SKIET, SK넥실리스 등으로부터 매입 거래액이 전년 대비 감소한 것으로 나타났다. SKIET의 중국 장수법인인 SK하이테크배터리머티리얼즈장수(SK Hi-tech Battery Materials (Jiang su))와의 매입 거래액이 2023년 2142억원에서 지난해 137억원으로 줄면서 가장 큰폭인 94%의 감소율을 기록했다.

SK아이이테크놀로지 본사(지난해 매입액 905억원)와 SK넥실리스(857억원)과의 매입 거래액 감소율은 나란히 60%대였다. 이들 3사와의 연간 매입 거래액이 감소한 것은 SK온이 2021년 10월 분할·설립한 이후 처음이다. 2023년 하반기 가동한 SK넥실리스 말레이시아(SK Nexlis Malaysia)로부터의 매입액만 2023년 17억원에서 지난해 271억원으로 10배 이상 늘었다.

SK그룹 소재사는 SK온 물량을 통해 캡티브 수요를 확보한다. 고객 계열사의 사업 확장이 곧 매출 증대로 이어지는 구조다. 배터리 공급망을 구성하는 주요 계열사인 만큼 그룹 차원의 투자 의사결정이 나오기도 한다.

눈에 드러나는 사업성과가 SK온을 통해 나오는 만큼 SK온의 신규 수주 성과 기대감이 두 회사에도 반영된다. 일례로 지난 19일 장 마감 후 SK온의 15조원(업계 추산) 규모 닛산 공급 계약 소식이 전해진 뒤, 그 다음날 SKIET 주가는 2.52% 상승했다.

일단 SKIET는 고객사의 현지화 필요시점인 2028년을 상업가동 시기로 전망한다. IRA상 첨단제조생산세액공제(AMPC)의 적격 배터리 부품에 분리막이 그대로 유지된다는 가정 아래 정한 목표 가동 시점이다. 여기에는 충분한 수요를 확보했다는 전제가 깔려있기도 하다. SK온의 닛산 물량 공급은 2028년부터 6년 동안 진행된다.

SK넥실리스의 경우 구체적인 북미 투자 의사결정이 요원한 상태다. 모회사 SKC가 이차전지 소재 사업을 반도체, 친환경과 함께 3대 소재 사업으로 추진하고 있긴 하지만 SK넥실리스 입장에선 말레이시아 공장 안정화 및 폴란드 신공장 가동 등이 보다 우선한 과제로 꼽힌다. SK넥실리스 말레이시아의 가동률은 지난해 30%대에서 연초 50%대까지 올라간 것으로 전해진다.

다만 이러한 해외 공장 가동과 별개로 그룹 소재사는 시황 변동성에 따른 캡티브 물량 감소에 대비하기 위해 고객사 다변화를 장기 목표로 내세우고 있다. 지난해 매입거래액 하락에서 알 수 있듯이 극심한 캐즘기에는 소재사도 실적 감소를 피하기 어렵다. SKIET는 지난해 연결 기준 적자전환했고 SK넥실리스의 영업손실 규모는 3배 가까이 늘었다.

SKIET는 연간 70~80%의 캡티브 매출 비중을 중장기적으로 50%대까지 떨어뜨리기 위해 신규 수주 프로젝트 확보를 발굴 중이다. 그 일환으로 올초 각형 리튬인산철(LFP) 배터리용 분리막을 수주하며 모든 폼팩터(파우치·원통형 등)를 제품 포트폴리오로 보유했다. SK넥실리스 역시 고객사 다변화 전략의 결과물로 그동안 30% 미만이던 해외 고객사 판매 비중이 올해는 40% 이상으로 올라갈 것으로 전망한다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 인더스트리

-

- 현대건설, 수익성 8% 목표…TSR 주주환원 첫 도입

- 이한우 현대건설 대표 "에너지 트랜지션 리더 도약"

- [i-point]아이티센, ‘아이티센글로벌’로 사명 변경

- SOOP, 서수길·최영우 각자대표 체제 전환

- [i-point]한컴, 제주특별자치도와 디지털 행정 혁신 MOU 체결

- [i-point]아티스트유나이티드, ‘아티스트컴퍼니’로 사명 변경

- [Company Watch]'가용자산 2900억' 큐브엔터, 미래 경쟁력 담보

- FSN, '신뢰 회복'·'실적 개선·'지속 성장' 키워드 전면에

- [밸류업 프로그램 리뷰]삼양식품, '핵심지표' 빠진 기업가치 제고 계획

- [이사회 분석]롯데홈쇼핑의 건기식 도전, 합작법인 키맨은

김동현 기자의 다른 기사 보기

-

- [현대차 대미투자 31조]'굳건한' HMGMA 동맹, 낙수효과 기대하는 LG·SK

- [반전 준비하는 SK온]SKIET·넥실리스 소재 계열사와 '선순환' 이뤄지나

- 이영준 롯데케미칼 사장, 미래사업 '친환경 수소' 낙점

- SKC, C레벨 직제 정비...'PM부문' CSO 격상

- [반전 준비하는 SK온]SK배터리아메리카, '백조'로 거듭날까

- [반전 준비하는 SK온]'닛산 잭팟' 400조 수주, '다변화' 마침표 찍었다

- [이사회 모니터]에코프로, 사외이사 과반 충원...이사회도 '체급 올려'

- 사업지주 '첫발' SK네트웍스, 자원개발·렌터카 대체 회사는

- [방산 체급 키우는 한화그룹]오스탈 최대주주 눈앞…이사회 진입 과제

- 한화에어로, 지상방산도 '현지화'...해외 거점 2.4조 '베팅'