[한화에너지 IPO]제안서 밸류 최대 8조…내년 빅딜 예고5~8조 베팅, 실적·석유화학 반등 '필수적'

권순철 기자공개 2025-03-31 08:01:23

이 기사는 2025년 03월 27일 14시02분 thebell에 표출된 기사입니다

사업지주회사의 성격을 갖추고 있을 뿐 아니라 다각화된 비즈니스 섹터가 한화에너지의 몸값을 견인한다는 분석이다. 다만 실적 부침이 이어지는 가운데 핵심 사업인 석유화학 업황도 내리막길을 걷고 있어 원하는 밸류를 받기까지는 쉽지 않은 여정이 예상된다.

◇상장 밸류에 관심…자회사 한화임팩트 기업가치 '4조'

27일 투자은행(IB) 업계에 따르면 한화에너지의 상장 밸류가 최대 8조원까지 오르내리고 있다. 한화에너지로부터 입찰제안요청서(RFP)를 받고 주관사 경쟁 콘테스트에 나선 증권사들은 5~8조원의 밸류를 매긴 것으로 전해졌다. 대표 주관사는 NH투자증권, 한국투자증권, 대신증권으로 KB증권 신한투자증권도 공동 주관사로 이름을 올렸다.

당초 IB 업계에선 한화에너지가 상장에 착수할 경우 조단위 밸류는 확정적일 것으로 바라봐왔다. 대규모 기업집단 톱10에 드는 한화 계열사이자 그룹 지배구조에서 중추적인 위치를 점유한다는 것 자체로 일반 회사와는 차별화된 밸류에이션이 예고됐다. 오너 3세들이 100% 지분을 들고 있어 승계 차원에서라도 높은 가치를 평가받을 유인이 있다.

과거 한화종합화학(현 한화임팩트)에 매겨졌던 몸값은 한화에너지 밸류를 가늠해볼 대목으로 꼽힌다. 2021년 6월 한화에너지와 한화솔루션은 각각 삼성그룹이 들고 있던 한화종합화학 주식 533만3773주, 491만62주를 취득했다. 주당 매입가격이 9만6333원이고 당시 발행주식총수가 4250만410주임을 고려하면 약 4조원의 가치를 인정받은 셈이다.

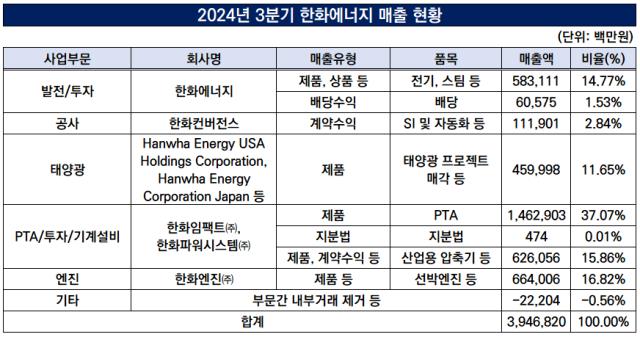

한화종합화학이 지금도 한화에너지의 핵심 계열 자회사임을 고려하면 몸값이 최소 5조원에서 시작하는 것도 과언은 아니라는 분석이다. 2024년 3분기 연결 기준 한화에너지가 거둔 누적 매출액은 약 3조9468억원이다. 이 가운데 한화임팩트 등 고순도 테레프탈산(PTA) 부문에서 발생한 매출이 1조4629억원으로 전체의 37%로 가장 많았다.

PTA 외에도 다각화된 비즈니스 포트폴리오를 갖췄다는 점은 회사의 가치가 더욱 상승할 수 있다는 기대감을 반영한다. 한화에너지 별도로 열 공급 및 발전, 태양광 사업을 하고 있을 뿐만 아니라 엔진, SI 부문의 가치도 배가될 수 있다. 한 IB 업계 관계자는 "사실상의 사업지주회사의 성격을 띄고 있어 대체로 긍정적으로 평가하고 있다"고 말했다.

◇실적 부침 '변수'…석유화학 업황 반등 요원

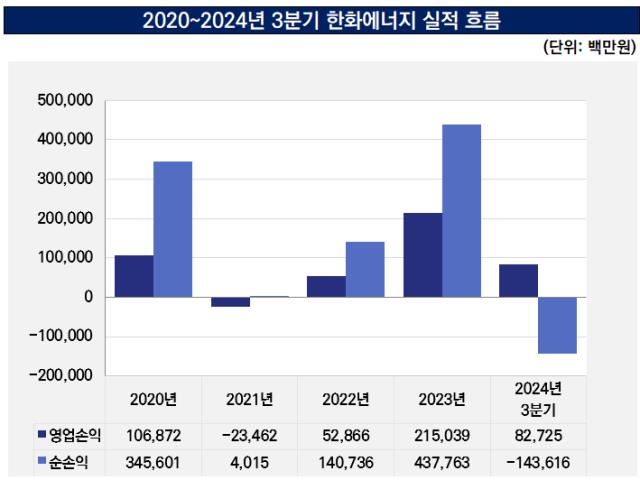

이 모든 전망이 설득력을 얻기 위해선 실적이 뒷받침해줘야 한다. 그러나 한화에너지의 실적 흐름이 상승세에 있다고 보긴 어렵다는 시각이 많다. 2020년 연결 기준 영업이익과 순손익은 각각 1068억, 3456억원을 기록했지만 이듬해 적자 전환했다. 2023년 최대 실적을 냈지만 지난해 3분기 누적 순손실이 발생하는 등 부침이 있었다.

PTA가 흔들리는 영향이 컸던 것으로 분석된다. 원유로부터 추출된 파라자일렌(PX)을 여러 공정으로 만들어낸 원료라 석유화학 등락과 직간접적으로 연결돼 있다. PTA 가격은 2022년 킬로와트시(KWh) 당 846.78원에서 지난해 3분기 749.90원으로 떨어졌는데 PTA 매출액도 2022년 1조9915억원에서 2024년 3분기 1조4629억원으로 감소했다.

석유화학 전망이 비우호적으로 점쳐지는 상황도 부담이다. 한화종합화학에 4조원의 몸값이 매겨졌던 2021년은 국내 석유화학이 호황을 누리던 시점이다. 반면 한국기업평가는 2025년 석유화학 전망에서 "올해도 사업 환경은 비우호적일 전망"이라며 "PX도 휘발유 블렌딩 수요 약화 등으로 마진이 약세를 보일 것으로 예상된다"고 설명했다.

석유화학 반등이 요원하다면 다른 비즈니스 부문에서 석유화학을 만회할 만한 멀티플을 받아야 한다. 신재생 에너지 전환에 맞춰 태양광이 각광 받을 것으로 전망되나 지난해 3분기 기준 전체 매출에서 차지하는 비중은 11%에 그쳤다. 프로젝트 매각으로 수익을 획득하는 구조라 높을 성장 배수를 인정받을 수 있을지는 미지수로 남는다.

물론 증권사들이 책정한 한화에너지 몸값은 주관 지위를 따내기 위한 영업용이란 의견도 무시할 수 없다. 그러나 제안서를 제출하고 PT에 나선 하우스 대다수가 주관사단에 포함된 만큼 한화에너지도 비슷한 레벨의 밸류를 고려하고 있었다는 해석 역시 힘을 받는 모양새다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 에이비엘·컴퍼스, 기대보다 낮은 ORR에도 유의성 충족

- 애경산업, 대표 간담회 통해 매각 검토 공식화

- 지아이이노베이션 창업주 장명호, 4년만에 대표 복귀

- [달바글로벌 road to IPO]'콜옵션' 행사 위한 구주매출…'경영권 강화' 진행 중

- [출격 나선 롱숏 운용사]'하반기 출범' 안다글로리, 전략 다양화 개시

- 키움투자운용, 삼성운용 출신 '마케터' 영입한다

- 코웨이 주총 D-3, '표대결' 관전포인트는

- JB운용, '최원철 대표' 꽂힌 CR리츠 4곳 추진

- 삼성증권, '기관전용 PEF 사업' 채비 장기화

- TIGER 미국30년국채커버드콜액티브, 환율 상승에 수익률 부진

권순철 기자의 다른 기사 보기

-

- [thebell League Table]깊어지는 시장 침체, 기회 거머쥔 삼성증권

- [thebell League Table]조단위 공모 빅딜 LG CNS가 지배했다

- [DN솔루션즈 IPO]'고평가 vs 적절' 밸류 놓고 갑론을박…몸값 논리에 시선집중

- [한화에너지 IPO]제안서 밸류 최대 8조…내년 빅딜 예고

- [DN솔루션즈 IPO]50% 배당성향 확약, 성장·배당주 쌍끌이 전략

- [IPO 모니터]'수요예측 흥행' 한국피아이엠, 해외기관 확약 '눈길'

- [한화에너지 IPO]구주매출 현대엔지니어링 흥행 실패, 반면교사 삼을까

- 대형 증권사 금감원 제재 여파...기관 영업 '타격'

- [IPO 모니터]로봇 테마주 옥석가리기…한국피아이엠 선전할까

- [한화에너지 IPO]이례적 속도전, 연내 예심 청구 '만지작'