대우건설, 미분양 우려 불구 신용등급 A+로 상향 한기평, 해외부문 사업 수주 긍정적 평가

서세미 기자공개 2011-12-30 16:03:58

이 기사는 2011년 12월 30일 16:03 thebell 에 표출된 기사입니다.

대우건설의 우수한 수주경쟁력과 37조원에 달하는 풍부한 수주잔고에 기반한 경기대응력이 긍정적으로 반영됐다.

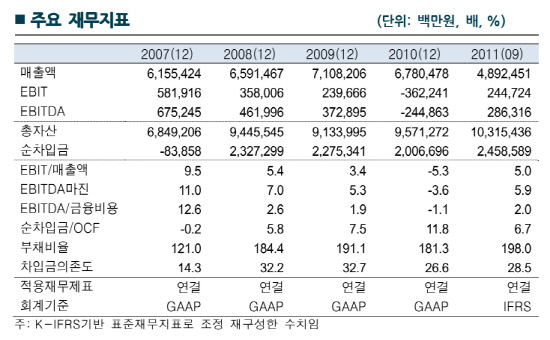

대우건설은 주택부문이 매출에서 차지하는 비중을 줄이고 해외부문을 늘려나가면서 국내 주택경기 침체에도 불구 우수한 수주 경쟁력을 확보하고 있다는 분석이다. 올해 9월말 해외부문은 착공기준 공사잔량의 44%를 차지하고 있다. 해외사업의 매출비중도 2005년 10%에서 올해 3분기 33%로 늘어났다.

선영귀 한국기업평가 수석연구원은 "본격적으로 신규 대형 현장들의 매출이 발생하면서 원가율이 91%로 크게 개선된 덕분에 해외사업이 수익성을 크게 개선하고 있다"고 분석했다.

해외부문의 호조로 신규 수주가 꾸준히 들어온 덕에 최근 몇년간 수주잔고가 늘어나는 추세다. 올해 9월말 공사물량은 37조원을 기록했다.

수익성과 재무구조도 개선되는 추세다. 대한통운 지분 매각과 전반적인 업황 침체로 인해 발생한 손실을 지난해 대부분 계상하면서 올해 실적 호전으로 작용했다.

지난해말 실시된 1조원의 유상증자도 수익성 개선에 크게 기여했다. 지난해 3분기까지만 해도 2조8485억원 수준이었던 순차입금이 유상증자로 지난해말 1조8293억원으로 줄어들었다. 부채비율도 200%이하로 내려갔다. 대한통운 지분도 8862억원에 매각될 경우 추가적인 재무구조 개선이 있을 것이란 전망이다.

다만 국내 주택경기 침체로부터 자유로울 수는 없을 것으로 판단된다. 한국기업평가는 미분양 주택증가를 가장 큰 위험요인으로 꼽았다. 대우건설은 주택부문 매출비중과 미분양 세대수가 줄고 있지만 지난해 주택사업관련 손실로 대규모 적자를 기록했다. 분양률과 입주율 저하로 운전자금부담이 크게 늘어나 현금흐름도 저하되는 양상이다. 올해 9월말 미분양세대수는 2631세대를 기록했다.

|

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [영풍-고려아연 경영권 분쟁]최윤범 회장, 'PE 우군 확보' 가능성 낮은 이유는

- [영풍-고려아연 경영권 분쟁]'스윙보터' 국민연금, 중립노선 택하나

- [영풍-고려아연 경영권 분쟁]수수료 노리는 NH투자증권, 인수금융 전환 여부 '주목'

- [i-point]다이나믹디자인, 대법원 부당이득금 소송 승소

- [i-point]투비소프트재팬, 'DX & AI 포럼 2024 서머 도쿄' 참가

- [IPO 모니터]'전기차 조력자' LS EV 코리아, 상장한다

- [삼성생명 밸류업 점검]발목 잡는 지배구조 부담

- [thebell note]롯데카드 매각 눈높이 적절할까

- [우리은행을 움직이는 사람들]내부통제 부실 '결자해지' 나선 전재화 부행장

- [금융권 보수 분석]여승주 한화생명 부회장, 업계 1위 급여…RSU도 매년 지급