쏟아지는 계열사 아웃룩 조정, 독자등급 때문? [3.26~3.30]SK·CJ·농협 계열사 웃고…STX·한진重·효성 울고

황철 기자공개 2012-04-02 20:06:14

이 기사는 2012년 04월 02일 20:06 thebell 에 표출된 기사입니다.

반면 STX·한진중공업 등 조선·해운·건설의 고위험 업종을 주포로 갖고 있는 그룹 소속 계열사는 등급 하락 가능성이 높아졌다. 공격적 해외투자로 계열 리스크가 커진 효성도 '부정적' 전망을 받았다. 한일시멘트 등 업황·실적이 빠르게 악화하고 있는 기업도 신용도 강등 위험에 봉착했다.

'대기업집단 계열사에 대한 대대적 재평가'라는 해석에는 다소 섣부른 감이 있지만 독자신용등급(Stand alone rating) 도입을 앞둔 시점이어서 묘한 뉘앙스를 풍긴다.

◇ KT스카이라이프 '아웃룩', SK건설 '신용등급' 상향 가능성

지난주 신용평가 시장에서는 다수의 주요 그룹 계열사에 대한 크레딧 점검이 이뤄졌다. 신용등급 변경과 같은 빅 이벤트는 없었지만 무려 7개 기업의 아웃룩이 조정됐다. KT스카이라이프의 아웃룩과 SK건설의 신용등급 상향이 임박했다는 소식도 전해진다. 이로써 당분간 대기업 신용도 변화가 크레딧 시장의 가장 큰 이슈가 될 가능성이 높아졌다.

업종 내 대표기업을 주력으로 하고 있는 초우량 그룹군은 웃었다. 그러나 고위험 산업에 포진하거나 그룹이 오히려 짐이 되는 기업은 앞날이 더욱 어두워졌다.

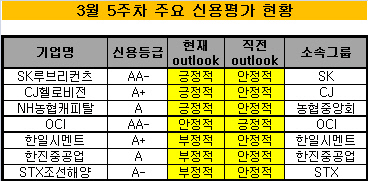

SK루브리컨츠는 실적 호조를 바탕으로 한 안정적 현금흐름과 재무구조 개선 추세를 높이 평가받았다. 한국신용평가는 SK루브리컨츠의 신용등급(AA-)에 '긍정적' 전망을 부여했다. SK이노베이션으로부터 분할한 2009년 10월 이후 2년6개월만에 희소식이다. 자체 재무요인이 표면적 이유였지만 에너지 부문 주력사인 SK에너지(AA+)와의 사업 시너지와 지원 가능성 또한 우호적 평정의 중요한 요인으로 작용했다.

|

CJ헬로비전도 AA급 기업으로의 도약을 준비하고 있다. CJ헬로비전은 그룹의 전략적 육성 산업인 방송 부문의 핵심에 포진해 있다. NICE신용평가와 한국신용평가는 3월30일 CJ헬로비전의 신용등급(A+) 전망을 '긍정적'으로 조정했다.

실질적 차입부담으로 작용하던 전환상환우선주를 일부 보통주로 전환하면서 재무 부담이 줄었다는 이유에서다. 높은 시장 지위와 양호한 사업성도 AA급 도약의 활로를 열었다. NICE신용평가는 무엇보다 그룹 성장 전략과 맞물린 계열 내 위상에 방점을 찍었다.

NH농협캐피탈의 아웃룩 조정도 그룹 내 관계사의 전폭적인 지원 의지가 있어 가능했다. 한국기업평가와 NICE신용평가는 30일 정기평가를 통해 농협금융지주의 자회사인 NH농협캐피탈(A)의 등급 전망을 '긍정적'으로 바꿨다.

두 신용평가사는 이번 결정 이유의 전면에 농협 계열의 영업적·재무적 지원을 내세웠다. 지속적 외형성장, 수익창출력 개선, 우수한 재무융통성을 갖춘 것 또한 농협중앙회그룹 내 쟁쟁한 우군이 있어 가능했다.

◇ 우량 그룹군은 후광, 비우량 기업집단은 계열 부담

그러나 대기업 집단에 속해 있다고 모두가 후광을 입는 것은 아니다. STX조선해양과 한진중공업 등 크레딧 리스크가 커진 조선사의 신용등급이 위태로워졌다.

한국기업평가와 NICE신용평가는 3월28일 두 조선사의 신용등급 전망을 '부정적'으로 조정했다. 한국기업평가는 STX그룹 지주회사인 ㈜STX의 신용등급(A0)에도 '부정적' 꼬리표를 달았다.

양 조선사의 경우 당초 예상으로는 등급 하향까지 점쳐져 왔다. 한국기업평가는 "향후 차입부담 개선노력 결과에 따라 신용등급 조정이 이어질 것"이라고 밝히고 있어 단기간 내 또한번의 크레딧 이벤트가 발생할 가능성도 큰 상태다.

효성은 지나친 해외투자와 현지법인의 실적 악화가 재무적 부담으로 작용했다. 한국기업평가는 3월30일 정기평가를 통해 효성(A+)의 신용등급 전망을 '부정적'으로 조정했다. 중공업·섬유·화학 등 핵심 사업의 영업수익성이 떨어진데다 지난해 공격적 해외투자 등으로 재무상황이 나빠졌다는 이유에서다.

한일시멘트는 전방산업 부진에 따른 사업안정성 저하와 차입확대로 인한 재무안정성 저하가 신인도 저하의 빌미를 제공했다. NICE신용평가는 3월30일 한일시멘트의 신용등급(A+)에 '부정적' 전망을 붙였다.

폴리실리콘 분야에서 글로벌 시장을 주도하며 탄탄대로를 걷던 OCI도 주춤했다. 당초 AA-에 '긍정적' 전망을 더해 등급 상향 가능성이 점쳐졌지만 말짱 도루묵이 됐다. NICE신용평가는 3월30일 OCI의 신용등급 전망을 '안정적'으로 돌려놓았다. 폴리실리콘 시장의 공급과잉이 심해지고 대규모 투자에 따른 자금부담도 커졌기 때문이다. 이번 조치는 지난 2010년 11월 '긍정적' 전망을 부여받은 지 1년 5개월만의 일이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성