교보생명 33.9% 지분매각 성사 가능성은? 칼라일 등 해외 PEF·연기금 등 관심…PEF에 전량 매각 부담

김영수 기자/ 안영훈 기자공개 2012-04-10 16:52:13

이 기사는 2012년 04월 10일 16:52 thebell 에 표출된 기사입니다.

◇ 칼라일 등 해외PE, 연기금 등 10여곳 관심

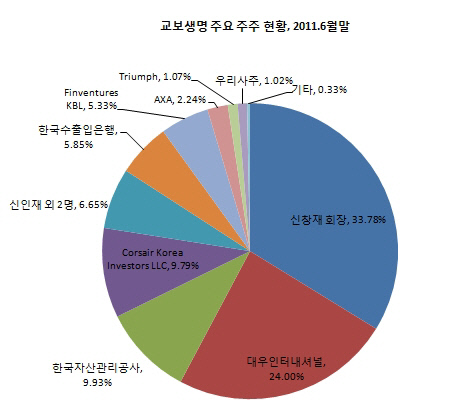

대우인터내셔널(24.0%, 492만주)과 한국자산관리공사(9.93%, 203만주)가 이번에 내놓은 교보생명 지분 매각가는 총 2조원(약 30만원 내외, 장외가 기준)을 넘어설 것으로 추정된다. 말 그대로 '빅 딜(Big Deal)'이다. 대우인터와 캠코는 각각 13일, 18일까지 LOI(인수의향서)를 접수받고, 상반기중 매각을 마무리할 예정이다.

딜 규모가 큰 만큼 대우인터는 국내 금융회사보다는 교보생명에 관심이 높은 해외 PEF에 통매각보다는 분할매각을 추진하고 있는 것으로 알려졌다. 24%의 지분을 10%미만으로 분할해서 여러 PEF에 매각한다는 것.

딜 핵심 관계자는 "보험업법상 해외자본이 국내 보험사 지분을 10% 이상 인수할 경우 금융감독당국의 허가를 받아야 한다"며 "따라서 대우인터의 경우 8등분(3%씩 8개 PEF)의 방법 등으로 해외 PEF에 분할매각하는 방안을 추진하고 있다"고 말했다.

10% 미만의 지분을 매각하는 캠코는 통매각을 추진할 방침이다. 문제는 경영권 없는 지분을 누가 인수하겠느냐는 것이다. 하지만 대우인터와 캠코는 매각에 자신감을 나타내고 있다. 사전 수요조사를 통해 교보생명의 미래성장 가능성을 높이 평가하고 이번 지분 매각에 관심을 갖는 투자자가 많다는 것을 확인했기 때문이다.

딜 관계자는 "현재 어피니티, 칼라일, 캘리포니아공무원연금, 테마섹 등 총 10여 곳의 해외 PEF 및 연기금이 적극적인 관심을 보이고 있다"며 "이들이 교보생명 지분매각에 관심을 갖는 이유는 높은 국내 생명보험시장의 잠재 성장성과 교보생명 자체의 매력이 높기 때문"이라고 말했다.

또 다른 관계자는 "매각가격이 높을 것으로 예상되기 때문에 단독 인수보다는 컨소시엄 구성에 무게가 쏠릴 것으로 예상된다"며 "이렇게 되면 국내 기관투자가도 끌어들일 수 있기 때문에 성사 가능성이 높아질 것으로 보인다"고 말했다.

국내 생명보험 시장을 놓고 볼 때 교보생명은 매력적인 투자대상이다. 교보생명은 지난해 12월말 현재 총 자산규모와 보험료 수입이 각각 60조8000억원, 5조1000억원으로 업계 3위다. 지난 20년간 연평균 성장률은 8.6%에 달한다. 연 환산 자기자본이익률(ROE)도 12.9%로, 지난 5년간 상위 3개사 중 최고 수준을 기록하고 있다는 점도 교보생명의 장점으로 꼽힌다.

◇ PEF 전량 인수 가능성 희박

대우인터 및 캠코가 교보생명 지분매각 성사 가능성을 높게 보고 있는 것과 달리 M&A 업계에서는 'Non Deal'이라고 표현할 정도로 이번 딜의 성사 가능성을 낮게 보고 있다

가장 큰 이유는 교보생명의 IPO 시점을 예상할 수 없어 자칫 장기간 자금이 묶이는 상황에 처할 수 있기 때문이다. 여기에 해외 PEF에 전량(33.9%) 매각될 경우 향후 적대적 M&A에 노출될 수 있기 때문에 금융감독당국이 부정적 입장을 피력할 가능성을 배제할 수 없다.

PEF 관계자는 "교보생명 지분 인수로 안정적인 배당수익이 기대되지만 IPO 시점을 예상할 수 없기 때문에 엑시트 시점의 기대수익률 산출이 다소 어렵다"며 "특히 PEF가 많은 지분을 갖고 있을 경우 향후 적대적 M&A 이슈에 노출될 수 있다는 점도 투자를 꺼리게 하는 요인"이라고 말했다.

다른 관계자는 "교보생명에 관심을 가질 만한 국내 금융지주사들이 ING생명이 내놓은 아·태지역 인수전에 뛰어든 점도 흥행을 가로막는 요인으로 꼽힌다"며 "특히 매수자(해외 PEF)는 어느 정도 한정돼 있는 반면 물량은 많아 전량 매각이 가능할지 여부를 판단하기 힘든 상황"이라고 말했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [빅블러 시대, 텔코와 금융의 만남]SKT·하나금융, 탄탄한 지원사격·스타트업 공동 발굴

- '새로운 소송의 시작' 삼성전자, 빅딜에 또 먹구름

- [밸류업 지수 종목 분석]주주환원 애쓴 SOOP, 고배당 효과 톡톡

- [클라우드 키플레이어 MSP 점검]삼성SDS, 쑥쑥 크는 클라우드 매출 '신성장 효자' 등극

- '티몬 피해액 1300억' NHN페이코, '비상경영체제' 선포

- NHN, 티메프 사태에도 지킨 주주환원 '재원 변화 감지'

- [i-point]라온시큐어, 코스타리카 '모바일 신분증' 기술 전수

- [i-point]한컴, AI 결합 문서 편집 서비스 '한컴독스 AI' 출시

- [Company Watch]'신규 공급계약' 디아이티, 기업가치 반등하나

- '내부일감 의존 않는다' 대웅바이오, 고객사 첫 수주 '목전'