이 기사는 2012년 09월 25일 16시40분 thebell에 표출된 기사입니다

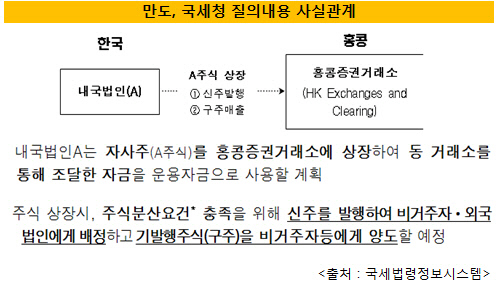

국세청은 지난 7월 만도 측이 문의한 '비거주자 등이 외국 유가증권시장 상장으로 취득한 내국법인의 주식양도시 면세여부'에 대한 답변서를 국세법령정보시스템 사이트에 올렸다. 만도가 국내법인인 만도차이나홀딩스를 홍콩주식시장에 상장하기로 결정하면서 사전에 투자자 과세여부를 명확하게 규정짓기 위해 국세청에 질의서를 제출한 것으로 판단된다.

현행 조세특례제한법 제21조에는 '내국법인이 발행한 유가증권을 외국인이 국외에서 양도함으로써 발생하는 소득에 대해서는 소득세 또는 법인세를 면제한다'고 명시돼 있다.

|

문제는 해당법 시행령에서 유가증권을 '외국의 유가증권시장에 상장된 내국법인의 주식'으로 규정하고 있다는 점이다. 만도차이나홀딩스가 상장시 신주를 발행하면 이 주식은 유가증권시장 상장 주식이기 때문에 면세 대상이 된다. 하지만 구주의 경우는 판단이 예매해진다.

상장 과정에서 구주와 신주는 투자 조건이 똑같은 보통주다. 그럼에도 구주가 절차적으로 유가증권시장에서 취득한 주식이 아니라는 점 때문에 법 규정상 과세 대상에 포함된다. 결국 만도 측도 해당 법규가 실제 거래 실무와 괴리가 크다고 판단, 과세당국에 유권해석을 요청한 것으로 풀이된다.

하지만 과세당국은 답변서에서 "구주 투자자는 과세 대상"이라는 입장을 밝혔다. 조세특례제한법 시행령(제18조제4항제2호)에서 '외국 유가증권시장에서 취득하지 아니한 주식은 과세대상 주식'이라고 과세 대상을 명확히 규정하고 있는 만큼 자체적으로 유권해석을 내리기 어려웠을 것으로 분석된다.

국세청 관계자는 "해외시장에 상장된 국내법인 주식은 과세대상이 아니지만 기존 구주는 현행 법규상 과세대상이 된다"며 "거래 절차 상 구주와 신주는 차이가 없지만 과세 여부는 법 규정에 따를 수 밖에 없다"고 말했다.

결국 만도차이나홀딩스 구주를 일방공모에서 배정받은 외국인 투자자는 해당 지분을 시장에서 처분할 경우, 매매 차익에 대한 소득세를 한국 정부에 납부해야 한다. 반면 신주 배정 투자자는 납세 의무가 없다. 같은 보통주인데도 투자 조건이 다른 셈이다. 이 같은 구조로는 홍콩 거래소 상장이 불가능하다는 것이 전문가들의 공통된 지적이다.

초 만도는 구주매출 계획도 세웠지만 이 같은 과세당국의 입장을 확인한 후 최종적으로 신주모집 방식의 만도차이나홀딩스 상장구조를 확정해 공시한 것으로 관측된다. 만도가 국세청 답변을 들은 것은 지난 7월 중순, 상장 추진 공시를 낸 건 이달 초다.

업계 관계자는 "국세청 답변서의 사실관계 항목을 보면 구주매출 계획이 분명히 나와있다"라며 "하지만 만도차이나홀딩스 상장 추진 공시에서는 구주매출 여부를 따로 언급하지 않았다"고 지적했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]인텔렉추얼디스커버리, 원트랜스폼과 파트너쉽 체결

- hy, 계절 맞춘 '잇츠온 박속 연포탕' 신제품 출시

- 'e빔 전문' 쎄크, 수요예측 흥행...IPO 공모가 최상단 확정

- [i-point]미래아이앤지, 수협은행에 'SWIFT ISO20022' 솔루션 공급

- 넥슨 '카잔' 흥행 비결은 '보스전·최적화·소통'

- [WM 풍향계]"금 팔까요? 살까요?" 엇갈리는 문의 급증

- 오라이언 이성엽, '메자닌' 안목 적중…코벤 성과 눈길

- 제일엠앤에스, CB 투자 운용사 어쩌나

- [2025 주총 행동주의 리포트]표대결 아닌 설득에 초점…트러스톤 '대화형 주주행동'

- 연금 통합한 우리은행 WM그룹, 컨설팅 파트 간판 바꾼다