이 기사는 2012년 10월 18일 18:52 thebell 에 표출된 기사입니다.

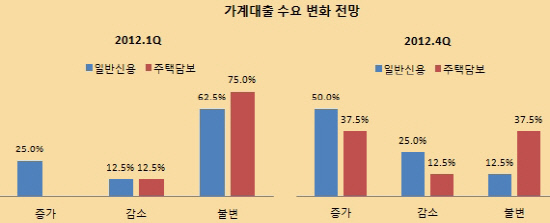

머니투데이 더벨이 8개 은행의 여신담당자와 리스크관리 담당자를 대상으로 실시한 '2012년 4분기 여신전망 서베이' 결과, 향후 주택담보대출(37.5%)보다는 일반 신용대출(50%) 위주로 가계대출이 증가할 것으로 조사됐다.

이는 올 1분기 가계대출 수요 증가 변화 전망(일반 신용대출 25%, 주택담보대출 0%)에 비해 더욱 확대된 수치다. 같은 기간 중점적인 리스크관리 차입자 군(群)으로 가계대출을 꼽은 응답률이 50%로 나타났지만, 4분기에는 25%로 낮아졌다. 대출수요가 증가할 것으로 예상되는 만큼 은행권의 리스크 수용방침도 다소 완화된 것으로 풀이된다. 대기업을 중심으로 직접금융 시장을 통한 자금조달이 확대되고 있는 만큼, 가계를 중심으로 은행권의 마케팅이 활발해질 가능성도 있는 것으로 짐작된다.

|

다만, 실업률 상승과 가계소득 감소, 가계채무 증가, 담보가치 하락 등으로 인해 가계의 신용리스크가 높아질 것으로 예상됐다.

A은행 관계자는 "전반적인 경기 침체에 따라 부동산 자산가치가 하락하는 동시에 물가상승, 실질소득 감소 등이 가계부채를 확대시키는 요인으로 작용할 것으로 예상된다"며 "집 값 하락에 따른 기존 대출에 대한 원리금상환 압력 및 실질소득 감소로 인한 신용대출 중심의 가계대출이 늘 것으로 전망된다"고 답했다.

이 관계자는 "다만, 부동산 거래 활성화를 위해 정부 정책이 완화될 경우 주택매매 수요가 다소 확대될 것으로 보인다"며 "따라서 매매 수요자의 신용리스크에 따른 차별적인 주택담보대출 수요도 늘 것으로 예상된다"고 덧붙였다.

이번 여신전망 서베이는 시중은행과 국책은행 등 8개 은행의 여신심사부 또는 리스크관리부 등을 대상으로 10월 8일부터 12일까지 실시됐다. 주요 질의 항목은 △차입자 군의 대출 수요 전망 △차입자 군별 대출취급기준 운용 계획 △대출취급 기준 또는 대출조건의 강화(또는 완화) 요인 △신용리스크의 변동 요인 △중점 리스크관리 차입자 군 △중점 리스크관리 업종 등이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [영풍-고려아연 경영권 분쟁]최윤범 회장, 'PE 우군 확보' 가능성 낮은 이유는

- [영풍-고려아연 경영권 분쟁]'스윙보터' 국민연금, 중립노선 택하나

- [영풍-고려아연 경영권 분쟁]수수료 노리는 NH투자증권, 인수금융 전환 여부 '주목'

- [i-point]다이나믹디자인, 대법원 부당이득금 소송 승소

- [i-point]투비소프트재팬, 'DX & AI 포럼 2024 서머 도쿄' 참가

- [IPO 모니터]'전기차 조력자' LS EV 코리아, 상장한다

- [삼성생명 밸류업 점검]발목 잡는 지배구조 부담

- [thebell note]롯데카드 매각 눈높이 적절할까

- [우리은행을 움직이는 사람들]내부통제 부실 '결자해지' 나선 전재화 부행장

- [금융권 보수 분석]여승주 한화생명 부회장, 업계 1위 급여…RSU도 매년 지급