순익 반토막..다국적사 의존 '부메랑' 사업다각화 '전무'...급감한 현금창출력, R&D가 돌파구?

김익환 기자공개 2012-10-24 13:26:36

이 기사는 2012년 10월 24일 13:26 thebell 에 표출된 기사입니다.

'땅짚고 헤엄치기'식 영업이란 지적이 많았지만 다국적제약사 약품을 팔아 탄탄한 실적을 쌓았다. 그 까닭에 줄곧 10대 제약사로 이름을 올렸다.

승승장구했던 제일약품은 그러나 최근 위기에 직면했다. 약가인하 시행으로 주력 상품의 수익성이 크게 훼손됐다. 수익성과 현금창출력은 금세 반토막 났다. 훼손된 수익성을 보강할 신사업은 전무하다. 제일약품은 R&D 투자비중을 상위제약사 수준으로 끌어올려 돌파구를 찾는다는 심산이다.

◇ 화이자에 의존 '부메랑'...신사업 전무

서초구 반포동 제일약품 본사. 제일약품은 장부가격 270억 원에 달하는 이 사옥을 화이자가 보유한 매출채권에 대한 담보로 제공했다. 본사 사옥을 매출채권에 대한 담보로 제공한 사례는 드물다. 적잖은 자산을 보유한 제일약품이 굳이 사옥을 담보로 제공한 것은 외상대금을 절대 떼먹지 않겠다는 의지로 읽힌다는 게 업계의 평가다. 제일약품이 화이자에 얼마나 신경쓰는지를 잘 보여주는 사례다.

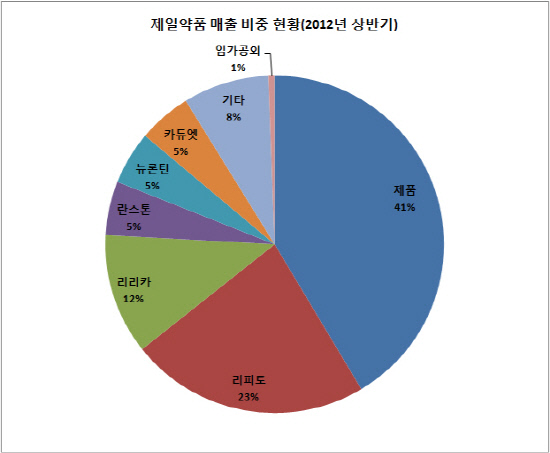

실적 내역을 보면 화이자에 대한 의존도가 더 여실히 드러난다. 화이자로부터 도입한 △ 리피토(22.90%)△ 리리카(11.54%) △ 카듀엣(5.08%) △ 뉴론틴 (5.09%) 등의 상품매출이 차지하는 비중이 전체매출의 44.6%(2012년 상반기 기준)에 달한다.

상품매출이란 다른 회사가 생산한 제약 완제품을 가져다 파는 것이다. 상품매출은 도입하는 제약사에 로열티를 비롯한 다양한 비용을 제공해야 한다. 그 까닭에 자체 개발한 제품매출보다 수익성이 낮다. 제일약품은 올 상반기 다케다 제약( TAKEDA PHARMACEUTICAL)을 비롯한 3개 회사에 61억 원을 지급했다. 상반기 당기순이익과 맞먹는 금액이다. 제일약품은 상반기 기준 상품매출 비중이 60%에 이른다.

|

다국적제약사로부터 상품을 떼다 국내에 팔면서 탄탄한 실적을 구가했다. 자체 제품을 개발하지 않고서도 10대 제약사의 자리를 꿰찬 배경이었다.

하지만 '땅짚고 헤엄치기' 영업은 금세 부메랑으로 돌아왔다. 약가인하 시행으로 수익성 훼손이 불가피하기 때문이다. 제일약품은 특허 만료된 다국적사의 오리지널 상품을 주로 팔았다. 문제는 특허만료 오리지널 상품의 가격 하락률이 제네릭(복제약) 등보다 높다는 점이다.

설상가상으로 사업다각화와 신성장동력 마련도 미진하다. 경영권을 보유한 계열사는 단 한 곳도 없다. R&D 투자비중도 턱없이 낮은 수준이다. 지난 3년간 매출액 대비 2~4%로 상위 10개 제약사 평균치(8.2%)를 크게 밑돈다. 올 상반기 R&D투자비중은 3.34%를 기록해 지난해말보다 감소했다. 상품판매에 따른 실적 부진을 메워줄 대체사업이 없는 셈이다.

◇ 수익성·현금창출력 '타격'...R&D 돌파구 될까?

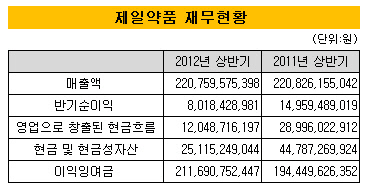

취약한 사업구조 탓에 약가인하 충격파를 제대로 흡수하지 못했다. 이익부터 반토막났다. 올해 상반기 당기순이익은 80억 원을 기록해 전년 동기 대비 46.4% 감소했다.

상반기 실적 악화는 약가인하 영향이 컸다. 올해 상반기 기준 주력상품인 리피토(10mg)와 리리카(75mg) 가격은 지난해 말 대비 각각 15.7%, 11.6% 하락했다. 또 다른 주력 상품인 란스톤(22.7%), 뉴론틴(23.7%)도 인하율이 20%를 웃돌았다.

제일약품 관계자는 "실적 하락은 대부분 제약사가 떠안고 있는 동일한 고민"이라며 "2분기는 약가인하 영향 탓이 컸지만 긴축경영을 유지하면서 3분기는 다소 개선될 것"이라고 밝혔다.

|

현금창출력도 급감했다. 상반기 영업으로부터 창출된 현금흐름은 120억 원으로 전년 동기 대비 58.5% 감소했다. 반면 설비투자 부담은 컸다. 미국의약품관리기준(cGMP)에 적합한 공장 설비를 구축하기 위해 올해 3분기까지 용인 백암공장에 664억 원을 투자했다. 그 까닭에 상반기 현금성자산은 251억 원으로 전년 동기 대비 43.9% 감소했다.

믿는 건 차곡차곡 쌓아 놓은 실탄뿐이다. 그간 상품판매로 곳간에 쌓아온 이익잉여금만 2117억 원에 달한다. 부채비율도 66%로 낮은 수준이고 순차입금은 -73억 원으로 마이너스를 기록 중이다. 하지만 약가인하로 훼손된 수익성이 회복되지 않으면 그동안 축적한 실탄만 축날 뿐이다.

제일약품이 손실을 만회하기 위해 화이자를 비롯한 다국적제약사와 약가재협상을 추진할 가능성이 높다. 하지만 우월적 위치에 있는 다국적제약사에 약가 부담을 떠넘기기 쉽지 않다. 신사업 전망도 불투명하다. 사업구조는 상품매출에 편중돼 있고 신사업 추진 계획도 없다. 혁신형제약기업 인증을 받지 못한 까닭에 타제약사와 비교할 때 정책지원면에서도 상대적으로 불리하다.

제일약품은 3%대인 R&D 투자비중을 높여 악재의 돌파구를 마련할 계획이다. 지난 8월 김정민 전 녹십자 중앙연구소 상무를 중앙연구소장(전무)으로 영입한 것도 같은 이유에서다. 김 소장은 바이오의약, 합성신약 등 분야에 능통해 신약개발에 주도적인 역할을 할 것으로 기대하고 있다.

제일약품 관계자는 "현재의 사업체제를 바꾸는 것은 어렵기 때문에 신사업 계획은 없다"며 "R&D 투자가 살길이기 때문에 상위 제약사 수준으로 R&D투자비용을 늘릴 계획"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]신테카바이오, 미국 키메라테라퓨틱스와 신약개발 계약

- 아보메드, 157억 시리즈C 유치 "파이프라인 고도화"

- [VC 투자기업]'AI 법안 모니터링' 코딧, 일본 서비스 고도화

- 레신저스, 북미 진출 본격화…내년 매출 '400억' 목표

- [i-point]아우딘퓨쳐스 "중기부 장관 방문, 미국 관세 간담회 진행"

- [조각투자 톺아보기]뱅카우, 70억 시리즈B 시동…한우 밸류체인 ‘호평’

- [달바글로벌은 지금]창업 8년만에 대주주 오른 파운더…FI 오버행이슈 '부담'

- [VC 투자기업]'700억 유치' 메티스엑스, 사명 '엑시나'로 변경

- 컴업2024, 300곳 VC '매칭의 장'…글로벌 비중 15%

- [아이지넷, Road to IPO]2026년까지 매년 '더블 성장' 목표…실현 가능성은