멕시코 국채, 포스트 브라질 기대감 '솔솔' 미국 경기 회복에 따른 수혜...반면 유동성 위기론 등장

송광섭 기자공개 2013-04-08 19:57:59

이 기사는 2013년 04월 08일 19:57 thebell 에 표출된 기사입니다.

그렇다면 포스트 브라질 국채를 꿈꾸며 새롭게 등장한 해외채권 중에서 어떤 상품에 투자해야 할까. 전문가들은 투자매력이 가장 높은 채권으로 멕시코 국채를 꼽았다. 예상수익률이 4%대밖에 안 돼 브라질 국채에 비해 투자 매력이 떨어지지만 미국 경기 회복에 따라 멕시코 경제가 수혜를 입을 것으로 기대된다는 게 전문가들의 판단이다.

즉 국채 금리가 떨어지고 채권 가치가 상승할 가능성이 높다는 얘기다. 또 멕시코 통화인 페소화가 절상될 가능성 역시 커 환차익도 예상되고 있다. 게다가 토빈세까지 없어 조기 환매에 대한 부담이 덜하다.

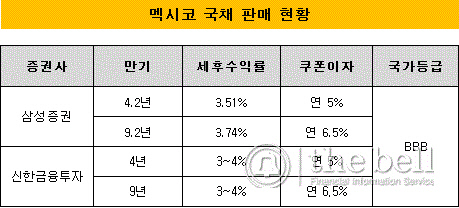

8일 금융투자협회에 따르면 국내 증권사 가운데 멕시코 국채를 판매하는 곳은 삼성증권과 신한금융투자다. 삼성증권의 경우 지난 2월 멕시코 국채 판매에 나섰다. 만기는 2017년과 2022년이고 예상수익률(세후)을 각각 3.51%, 3.74%다. 쿠폰금리는 각각 연 5%와 연 6.5%다.

신한금융투자의 경우 이번 주부터 멕시코 국채 판매에 돌입했다. 만기는 4년과 9년이고 예상수익률(세후)은 둘 다 3~4%대다. 쿠폰금리는 각각 연 5%와 연 6.5%로 삼성증권과 같다.

|

◇미국 경기 회복에 따른 수혜… 페소화 가치 상승 가능성↑

최근 등장한 이머징국가 채권 가운데 멕시코 국채가 주목 받는 가장 큰 요인은 미국 경제가 회복세를 보이면서 반사이익을 누릴 것이라는 점이다. 멕시코는 대(對)미 수출입 비중이 각각 78.5%와 49.7%로 미국경제 의존도가 높은 국가 중 하나다. 특히 2000년대 들어와 미국경제와 맥을 같이하며 금융위기 발생 전까지 미국 장기 호황을 바탕으로 안정적인 성장세를 보였다.

|

미국은 현재 주택 가격 상승에 따라 부동산 시장이 회복세를 보이고 있다. 소비지출과 소매판매의 완만한 성장까지 보이고 있다. 더불어 미국 뉴욕 증시도 상승세를 나타내고 있다. 미국 S&P500지수는 지난해 6월 1266.74포인트를 최저점으로 현재(2일 기준) 1573.66포인트를 기록하며 꾸준히 상승세를 유지하고 있다.

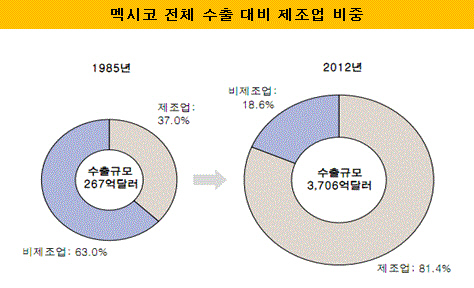

미국 경기가 회복세를 보이면서 멕시코의 제조업도 살아나는 분위기다. 멕시코는 중국을 대신할 제조업 중심지로 떠오르고 있다. 자유무역 추진 이후 수출 역시 지속적으로 증가하는 추세다. 멕시코 전체 수출에서 제조업 비중이 81.4%(2012년 기준)인 점을 감안하면 향후 추가 성장까지 예상되고 있다.

|

그중에서도 자동차산업의 성장세가 두드러지고 있다. 2012년 대비 생산량은 10.2%, 수출량은 9.8% 증가했다. 최근 폭스바겐, GM, 혼다 등 세계적인 자동차 기업들이 멕시코에 생산시설을 확장할 계획이어서 멕시코의 자동차산업의 성장이 지속될 것으로 전망되고 있다.

저평가됐던 멕시코 페소화 역시 빠른 속도로 절상되는 모습이다. 페소화 가치는 정부가 추진하는 경제 개혁에 대한 기대감과 국가 신용등급 상향 조정 가능성 등이 제기되면서 가파르게 상승하는 추세다. 여기에 미국 경기 회복도 페소화 가치의 추가 상승에 긍정적인 영향을 미치고 있다.

|

◇미국 경기 회복, 금리 인상 가능성↑… 멕시코 유동성 위기 우려돼

미국 경기 호조세로 멕시코 경제가 수혜를 받을 것이라는 의견이 지배적인 가운데 미국 경기 회복에 따른 금리 인상으로 멕시코가 일시적인 유동성 위기를 맞을 수 있다는 우려도 조심스레 제기되고 있다.

업계 전문가는 "미국 경기 회복에 따른 수혜가 예상되지만 동시에 미국 금리 인상도 예상된다"며 "금리가 인상되면 멕시코 내 미국계 자금이 이탈할 가능성이 높아진다"고 전했다. 그는 "대(對)미 수출 비중이 80%이고 채권시장에서 외국인 보유 비중이 30%에 달한다는 사실을 미뤄봤을 때 멕시코 내 미국계 자금이 엄청날 것"이라고 덧붙였다.

이미 미국 월가에서는 미국 연방준비제도이사회(FRB)의 금리 인상에 대비하는 분위기다. 블랙록과 핌코 등 글로벌 자산운용사들은 제로 금리 정책을 영원히 시행할 수 없을 것이라고 내다보고 있다. 실제로 금리가 인상될 때 수익이 나는 변동금리채와 금리스와프, 물가연계채권을 사들이고 있는 것으로 전해졌다.

멕시코 유동성 위기론은 과거 학습효과까지 더해져 설득력을 얻고 있다. 멕시코는 1994년 미국 연준이 통화정책 기조를 긴축으로 갑자기 전환하면서 한 차례 유동성 위기를 겪은 경험이 있다. 미국 연준이 기준금리를 1992년 3%에서 1995년 6%까지 끌어올렸기 때문이다. 당시 멕시코는 파산 위기를 겪어야 했다.

증권사 PB는 "대외건전성이 양호한 지금의 멕시코는 90년대와 많이 달라 당시의 위기가 재현될 가능성은 낮다"며 "다만 언제든지 충분히 일어날 수 있는 일이기 때문에 불확실성에 대한 경계심을 가질 필요는 있다"고 언급했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [thebell interview]"잠재력 큰 사모 신용시장, 한국에서도 기회 모색"

- [thebell interview]"탄탄한 위상 한국물 발행사, 변수는 무역전쟁"

- 한앤코-한투파, 'SK플라즈마'에 1650억 투자한다

- [i-point]휴먼인모션로보틱스, CES2025 로보틱스 부문 혁신상 수상

- [i-point]폴라리스오피스, 'CES 2025' 혁신상 "토종 오피스 최초"

- [i-point]흑자 전환 성공한 콤텍시스템, 별도 매출 최대치 달성

- [Company Watch]덕산네오룩스, OLED 전환 효과 '톡톡'

- [i-point]쌍용정보통신, 3분기 영업익 95억…실적 개선 성공

- [i-point]아이티센, 3분기 누적 매출 역대 최고치 3조4554억

- [Company Watch]디이엔티, '캐즘'에도 레이저 노칭 수요 확대