미샤, 실적 추락‥"답이 없다" 1·2분기 실적 연속 하락... 실적 반등의 모멘텀 '부재'

신수아 기자공개 2013-08-19 10:44:00

이 기사는 2013년 08월 13일 16:18 thebell 에 표출된 기사입니다.

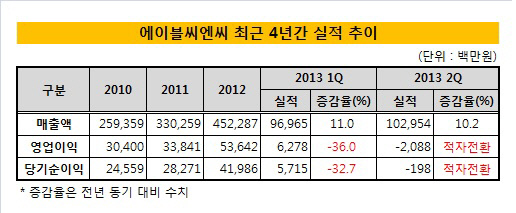

13일 에이블씨엔씨는 지난 2분기 연결기준 영업손실이 21억 원을 기록해 적자전환했다고 공시했다. 같은 기간 매출액은 1030억 원으로 지난해 같은 기간 대비 10.2% 증가했지만 당기순이익 역시 적자로 돌아서며 순손실 1억9800만 원을 기록했다.

에이블씨엔씨 관계자는 "브랜드 샵의 경쟁이 심화되며 매출 성장세가 일부 둔화됐다"며 "광고와 프로모션 등에 비용 지출이 늘어 영업이익에 영향을 미쳤다"고 밝혔다. 이어 "그러나 매출 규모 대비 손실 폭이 크지 않다는 점에 주목할 필요가 있다"고 강조하며 "어려울수록 마케팅과 연구개발 등 투자를 아끼고 있지 않다"고 설명했다.

|

그러나 문제는 실적이 하락세를 탔다는 점이다. 에이블씨엔씨는 지난 1분기에도 연결기준 영업이익 63억 원을 기록하면 지난해 같은 기간과 비교해 36% 감소했다. 같은 기간 매출은 11%로 소폭 증가한 970억 원을 기록했으나 순이익 역시 전년 동기 대비 33% 쪼그라들며 57억 원을 기록했다.

당초 1분기 실적을 두고 눈길을 끄는 신제품의 부족, 일본인 관광객의 감소 등 일시적인 요인이 주범으로 지목됐다. 그러나 2분기까지 부진이 이어지자 향후 성장에 대한 불안감도 제기되는 상황이다.

화장품 업계의 한 관계자는 "국내 브랜드샵 시장이 포화 상태에서 미샤의 경우 지하철 미샤 매장 철수 이슈가 아직 해결되지 않아 매출 감소로 이어질 수도 있는 상황"이라며 "최근에는 신제품도 과거만큼 주목받고 있지 못하다"고 설명했다.

그렇다고 해외 시장도 '해답'은 아니다. 현재 에이블씨엔씨는 브랜드 '미샤'를 들고 23개국에 진출한 상태다. 중국과 일본을 필두로 싱가폴, 홍콩, 마카오, 대만, 태국 등에 1200개의 매장을 운영 중이다. 현지 법인을 설립해 운영 중인 곳은 일본과 중국 두 곳이며, 나머지 국가는 현지 에이전시를 통해 물량을 공급하고 있다.

지난해 해외법인의 실적이 포함된 연결기준 매출은 4523억 원, 국내 화장품 사업의 개별 매출은 4250억 원을 기록했다. 해외 비중이 높지 않다. 실제로 일본과 중국 시장에서 한류 붐을 타고 선방하고 있지만 매출 규모는 지난해 말 기준 일본 법인은 300억 원, 중국 법인은 180억 원에 불과하다. 두 법인은 아직 손익분기점을 넘지 못한 것으로 알려졌다.

즉 국내 실적 모멘텀이 둔화된 상황에서 단기간 내 실적 반등은 쉽지 않다는 것이 중론이다. 올해 신규 매장을 700개 까지(2012년 620개) 늘릴 계획이지만 일시적인 비용 부담과 매장당 효율성이 궤도에 오르기까지는 시간이 필요한 상황이다. 여기에 자금력을 앞세운 대기업들이 중저가대 시장에서 공격적으로 사세를 확장하는 상황도 에이블씨엔씨에겐 부담이다. 경쟁 심화는 추가적인 비용 출혈을 동반하기 때문이다.

그러나 에이블씨엔씨는 일단 하반기엔 반전을 기대한다는 입장이다. 앞선 에이블씨엔씨 관계자는 "보통 에이블씨엔씨의 실적은 상반기보다 하반기로 갈수록 매출 신장 폭이 커지는 구조"라며 "국내외에서 탄탄한 영업망을 바탕으로 운영하고 있어 하반기에는 실적이 개선될 것으로 기대한다"고 말했다.

한편 에이블씨엔씨의 부진은 주가에도 부담으로 작용하는 모습이다. 한창 호실적을 기록하며 승승장구 했던 지난해 3분기 에이블씨엔씨의 최고 주가는 주당 9만1116원을(10월 12일 기준) 기록했다. 그러나 채 1년이 지나지 않아 주가는 반토막 났다.

증권사의 한 관계자는 "1·2분기 실적이 부진하며 지속적으로 매도 물량이 발생했다"며 "그러나 중·장기적인 관점에서 투자하는 일부 기관들이 매수하고 있어 현재의 저점보다는 소폭 회복 될 가능성은 있다"고 설명했다. 이어 "하지만 성장의 모멘텀이 분명치 않기 때문에 작년말에서 올초까지의 주가로 회복되기는 어려울 것"이라고 설명했다. 2분기 실적을 발표한 13일, 에이블씨엔씨의 주당 4만950원으로 장을 마감했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화