한국타이어, 원화강세 '무풍지대' 된 까닭은 결제 통화 다양화로 리스크 축소…원가에는 긍정적 영향

권일운 기자공개 2014-02-04 10:16:00

이 기사는 2014년 01월 29일 13:24 thebell 에 표출된 기사입니다.

엔저의 영향도 적었다. 브리지스톤과 요코하마 스미토모 등 일본 업체들이 낮은 엔화가치를 무기로 미국과 유럽 시장을 공략할 것으로 예상됐지만, 실제 일본에서 생산된 타이어 제품은 대부분 내수 시장에서 소비되는 구조라 수출 물량은 많지 않았다.

◇ 결제 통화 다양화 환리스크 '최소화'

한국타이어는 2013년 전년대비 3% 늘어난 7조 600억 원의 매출액과 12.2% 늘어난 1조 310억 원의 영업이익을 기록했다. 완성차와 자동차 부품 업계뿐 아니라 수출이나 해외사업 비중이 높은 기업들이 원화강세의 직격탄을 맞았던 것과는 대조적이었다.

박종호 한국타이어 기획재정부문장(전무)은 "한국타이어의 가장 큰 강점으로 꼽을 수 있는 부분이 결제 통화별 매출 분포가 고르다는 점"이라며 "결제 통화들이 다양한 까닭에 사실상 환 리스크에 대한 노출은 없는 것과 마찬가지"라고 말했다.

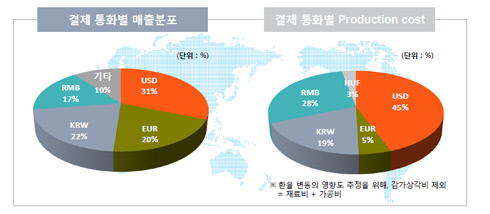

실제로 한국타이어의 전체 매출 가운데 달러화로 결제된 비중은 31%였다. 원화가 22%, 유로화가 20%로 뒤를 이었다. 위안화 비중도 17%였고 기타 통화로 대금을 받는 경우도 10%에 달했다. 결국 원화 대비 달러화 가치가 떨어진다고 하더라도 다른 통화에서 발생하는 차익이 이를 상쇄하는 구조다.

한국타이어가 이같은 구조를 수립할 수 있었던 것은 원자재 공급이 수월하거나 수요가 많은 곳 위주로 해외 생산 기지를 확충해온 덕분이다. 한국타이어의 2014년 예상 생산능력(Capacity) 중 국내 공장의 비중은 45%에 불과하다. 중국 공장이 31%, 헝가리 공장이 14%를 차지하고 있으며 인도네시아 공장 비중은 점차 확대되고 있다.

|

◇ 원화강세, 오히려 득 되는 측면도

한국타이어 입장에서는 타이어 원재료인 천연고무 가격만 따진다면 원화강세가 나쁠 게 없다. 천연고무를 비롯한 타이어 원재료 상당 부분을 수입에 의존해야 하는 까닭이다. 지난 2012년 이후 천연고무와 합성고무 톤(t)당 가격은 꾸준한 하락세를 나타내 왔고 최근에는 원화강세와 겹쳐 한국타이어의 생산 원가 절감에 기여했다.

생산 원가에서 달러화가 차지하는 비중은 절반에 육박했다. 한국타이어가 지출한 재료비와 가공비 등 생산 비용에서 달러화 비중은 45%였다. 위안화가 28%, 원화가 19%, 유로화가 5%를 각각 차지했다. 지출은 주로 '원화보다 싼' 달러화로 한 셈이다.

엔저를 앞세운 일본 업체들의 공세는 심하지 않았던 것으로 나타났다. 브릿지스톤의 경우 전체 타이어 생산량 가운데 일본 내 공장에서 생산된 비율이 24%였으며 전체 판매량 에서 내수가 차지한 비율은 23%였다. 일본에서 생산된 제품 중에서 해외로 수출되는 물량은 미미하다는 얘기다. 스미토모는 일본 내 생산 비중이 49%, 판매 비중이 53%로 나타났다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [밸류업 지수 종목 분석]자본효율성 낮은 농심, 라면 3사 중 유일한 지수 제외

- [i-point]하이퍼코퍼레이션, NLRP3 억제제 특허 출원

- [삼성·SK 메모리 레이스]12단 HBM3E 개화, '하이닉스·엔비디아 천하' 이어진다

- [Red & Blue]'코스닥 새내기주' 센서뷰, 대규모 유상증자 유탄

- [캐피탈사 CEO 열전]신한카드, 자산유동화 확대…조달 다각화로 부담 완화

- [캐피탈사 CEO 열전]숫자에 강한 박춘원 JB우리캐피탈 대표, 지표로 역량 증명

- [케이뱅크는 지금]열위했던 플랫폼 역량 강화…마이데이터 탑재 '주목'

- 우리금융 '성대규 카드' 반 년 전부터 정해졌다

- [저축은행 위기대응 체계 점검]애큐온저축, 위험관리 '삼중 체제'

- 방성빈 부산은행장, 최대 과업 '부산시금고 사수' 성공 비결은