아시아나항공, 하이일드펀드가 구할까 [발행사분석]BBB급 회사채, 수요예측 흥행 지속…최근 계열사 재무지원 확대 우려

민경문 기자공개 2014-10-01 10:07:05

이 기사는 2014년 09월 26일 17시46분 thebell에 표출된 기사입니다

실적 면에서는 상반기 흑자 전환을 기점으로 수익성이 개선되는 추세다. 다만 금호리조트 등 계열사에 대한 재무 지원 확대가 이를 상쇄시킬 것이라는 우려가 나오고 있다. 여기에 항공기 투자 부담이 꾸준하다는 점도 부채비율(6월 기준 739%) 상승을 부추기고 있다는 지적이다.

◇BBB급 회사채, 올 들어 수요예측 흥행 지속...'A-' 대한항공은 청약 미달

아시아나항공이 1000억 원 규모의 회사채 발행을 위한 주관사 선정에 착수했다. 18개월 만의 수요예측 재도전이다. 지난해 4월 1500억 원어치의 회사채를 찍을 당시 전액 미달의 수모를 겪은 바 있다. 이후에는 자산유동화증권(ABS)를 위주로 자금 조달에 주력해 왔다. 이번 회사채 만기는 1년 6개월과 2년으로 잡았다.

최근 대한항공도 같은 만기로 도전했지만 2000개 모집에 880억 원의 수요가 들어오는 데 그쳤다. 민평보다 40~50bp 높은 3.9%, 4.1%를 제시했지만 기관투자가를 끌어들이기에는 역부족이었다. 이후 한국투자증권, KB투자증권 등 인수단은 떠안은 물량을 리테일 영역으로 모두 처분한 것으로 확인됐다.

증권사 크레딧 애널리스트는 "대한항공보다 신용등급이 낮은 아시아나항공 회사채 역시 기관투자가보다는 개인투자자 판매에 초점을 맞출 가능성이 높다"고 설명했다.

변수가 있다면 최근 몸집을 불려가고 있는 하이일드펀드다. 설정액 30% 이상을 신용등급 ‘BBB+'등급 이하 채권이나 코넥스시장 상장주식에 투자하는 펀드로 5000만 원에 한해 분리과세 뿐 아니라 공모주 우선혜택을 받는다.

지난해와 달리 올 들어 아주산업(BBB+), 쌍용양회공업(BBB0), 이랜드리테일(BBB+), 장금상선(BBB+), AJ네트웍스(BBB+) 등 'BBB급' 회사채가 수요예측에서 흥행을 이어가고 있는 것도 하이일드펀드 편입과 무관치 않다는 분석이다.

|

◇수익성 개선 추세…잇따른 계열사 M&A로 재무부담 확대 우려

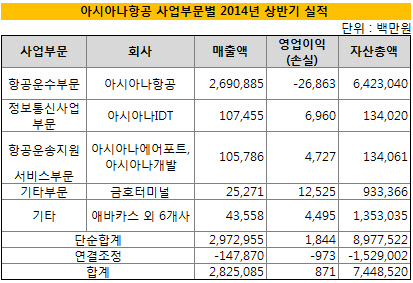

최근 실적 역시 아시아나항공에 대한 투심을 끌어올리는 분위기다. 중국여객 인구 급증에 힘입어 상반기 9억 원의 영업이익을 달성해 흑자전환에 성공했다. 지난해 상반기에는 510억 원의 영업적자를 기록한 바 있다. 여전히 583억 원 규모의 순손실을 기록했지만 전년동기(1283억 원)와 비교하면 손실 폭을 크게 줄였다.

아시아나항공 측은 "9월 인천 아시안게임, 동아시아 경제권의 성장에 기반해 하반기에도 꾸준한 성장세를 이어나갈 것"이라고 밝혔다. 저비용 항공사(LCC)를 추가 설립해 취항 노선을 확대할 것이라는 계획 역시 수익성에 긍정적으로 작용할 전망이다.

다만 아시아나항공이 최근 계열사에 대한 재무 지원을 늘리고 있는 점은 부담 요인으로 지목됐다. NICE신용평가 관계자는 "채권 금융기관과의 자율협약을 통해 경영정상화계획이 진행 중이라서 재무 부담 증가 가능성은 제한적 수준"이지만 "금호고속 인수 추진, 금호리조트 유상증자 참여 등 계열 지원이 늘어났다"고 밝혔다.

최근 금호리조트의 최대주주는 금호고속에서 금호터미널과 아시아나항공 자회사인 아시아나IDT, 아시아나에어포트, 아시아나애바카스 등으로 변경됐다. 금호고속이 금호리조트 유상증자에 불참했기 때문이다. 아울러 금호아시아나그룹은 재무적투자자(FI)들과 함께 금호고속 인수도 추진하고 있다.

1분기 694%였던 아시아나항공의 부채비율(연결기준)은 상반기 739%까지 늘어난 상태다. 전문가들은 추가 인수합병(M&A)에 따른 외부 차입 증가로 부채비율이 계속 늘어날 것이라고 보고 있다. 여기에 올해 6월 말 기준 114억 달러에 달하는 항공기 투자 계약(대한항공은 77억 달러) 역시 재무 부담을 악화시킬 것이라는 전망이 나온다.

크레딧업계 관계자는 "아시아나항공의 영업현금 창출능력이 지금보다 대폭 개선되지 않는다면 차입부담 증가로 신용위험 확대 가능성이 존재한다"며 "최근 금호산업 매각으로 불거진 아시아나항공의 M&A 이슈가 신용도에 미치는 영향은 크지 않을 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Policy Radar]K-OTT 글로벌화 선행조건, 토종 플랫폼 경쟁력 확보

- 플레이오토, 쇼핑몰 관리 모바일 앱 등 부가서비스 3종 출시

- [Korean Paper]"은행채 잡자" 국민은행 외화채에 100억달러 운집

- 웅진, '프리드라이프 인수' 라이프케어 플랫폼 '도약'

- [Korean Paper]한국물 발행 러시…해진공도 조달 나섰다

- [i-point]넥스턴바이오사이언스, 넥스턴바이오 흡수 합병

- [i-point]'사기혐의 피소' 에스엘에너지 “회사 무관 개인 관련 사안”

- [Korean Paper]5년만에 발행 나선 동양생명, 꾸준한 IR 통했다

- [Korean Paper]철강 디스카운트 없었다…포스코홀딩스 달러채 흥행

- 현대건설, 천안 '힐스테이트 두정역' 선착순 공급