제일약품, 2%대 영업이익률 '저수익의 덫' [제약업 리포트]도입품목 덕분에 매출 증가...원가율 증가로 수익성 하락

김선규 기자공개 2014-10-13 08:37:00

이 기사는 2014년 10월 08일 09:27 thebell 에 표출된 기사입니다.

주력제품의 가격하락과 높은 도입품목 판매 비중 탓에 수익성 저하가 심각한 상황이다. 자체 제품과 신규품 목 확대 계획이 없어 당분간 저수익 구조 탈피는 어려울 것으로 전망된다.

|

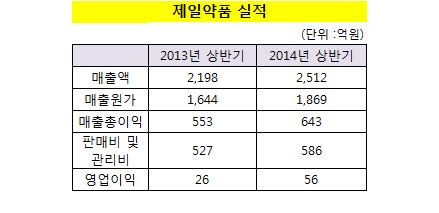

8일 금융감독원에 따르면 제일약품의 상반기 매출액은 2513억 원으로 전년 대비 14% 증가했다. 영업이익도 56억 원으로 지난해 같은 기간(26억)보다 2배 가까이 늘어났다.

이는 다국적 제약사로부터 도입한 도입품목 덕분에 실적이 개선된 것으로 풀이된다. 제일약품의 대표적인 도입품목인 통증치료제 '리리카', 십이지장궤양제 '락스톤' 등이 전년 동기 대비 각각 29%, 9% 증가했다. 특히 전체 매출의 22%를 차지하는 고지혈증제 '리피토'도 15% 가까이 늘어났다.

하지만 영업이익률은 2%로 2012년 약가인하 이후 저수익 구조를 벗어나지 못했다. 도입품목에 치중한 취약한 사업구조 탓에 약가인하 충격파를 제대로 흡수하지 못했기 때문이라는 분석이다.

제일약품은 2012년 전후로 도입품목을 적극 수용했다. 약가인하로 인한 실적 둔화를 벗어나기 위해서다. 지난 2010년 화이자로부터 판권을 얻은 '리피토'를 시작으로 '뉴론틴', '리리카', '카듀엣' 등 도입품목을 늘렸다. 실제 도입 품목 덕분에 매출 증가효과를 봤다. 하지만 원가율이 크게 높아져 영업이익은 크게 후퇴했다. 2011년 64%였던 원가율이 2013년에는 70%까지 뛰어올랐다. 영업이익률은 2011년에 7%를 기록했지만 상품매출이 점차 늘어나면서 지난해 1%대 이하로 떨어졌다.

업계 관계자는 "도입 품목의 경우 매출이 좋은 상품 위주로 판매를 하게 되기 때문에 매출증가에는 긍정적"이라며 "하지만 다른 회사의 완제품을 파는 것이기 때문에 원가율이 높거나 로열티 등 다양한 비용이 수반돼 수익성이 낮다"고 말했다.

|

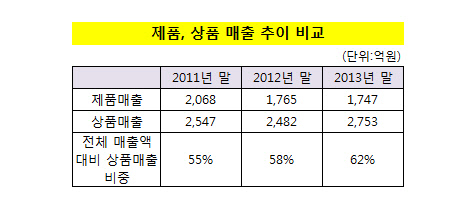

현재 제일약품의 상품매출은 커질 대로 커진 상황이다. 도입상품을 적극 도입한 2011년부터 의약품 가져다 파는 상품매출 비중이 매년 증가하고 있다. 2011년 55%였던 상품매출 비중이 지난해에는 60%를 넘었다. 2011년 상품매출이 제품매출보다 470억 원 가량 커지더니 2012년 717억 원, 2013년에는 1000억 원까지 커졌다.

매출 규모에 비해 영업이익률이 낮은 제일약품의 수익구조는 당분간 유지될 수 밖에 없어 보인다. 상품매출 의존도가 높을 뿐만 아니라 신약의 개발 역량 면에서도 타 제약사들에 비해 낮은 편에 속해 실적을 견인할 만한 대안책이 없기 때문이다.

제일약품 관계자는 "개량신약 넥실렌 매출이 조금씩 살아나고 있어 수익성이 개선될 것으로 예상된다"면서 "내년부터 자체품목을 늘려나갈 방침이며 연구 중인 신약개발에서도 조만간 좋은 결과물이 나올 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성