이 기사는 2015년 03월 26일 14시00분 thebell에 표출된 기사입니다

2014년 1월 취임한 손교덕 행장(

사진)의 첫 1년은 혹독했다. 민영화 작업으로 인한 혼란 때문에 수익성과 건전성, 자본적정성, 효율성 등 모든 평가지표가 좋지 않다.

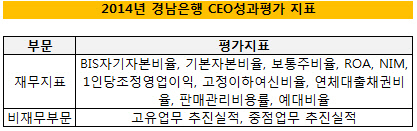

경남은행의 CEO 성과평가는 재무부문과 비재무부문으로 나눠 이뤄진다. 재무부문의 경우 수익성, 자본적정성, 자산건전성, 효율성 등을 평가한다. 비재무부문은 고유업무 추진실적과 중점업무 추진실적으로 나눠 평가된다.

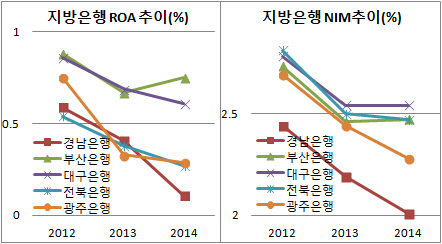

수익성 측면에서 경남은행의 지난해 성적표는 좋지 않다. 경남은행의 지난해 ROA는 0.11%로 전년대비 0.39%포인트 하락했다. 상반기 민영화 작업으로 제대로 된 영업을 하지 못했다. 게다가 경남지역 거래업체의 회생절차 돌입 등 일회성 요인으로 실적이 부진했다. 비이자이익 마케팅 관련 차세대 시스템을 구축하느라 비용이 많이 소요됐다는 설명이다.

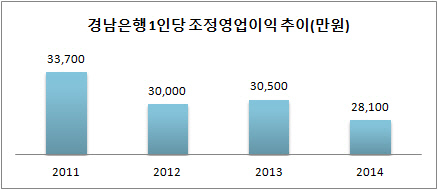

경남은행의 NIM은 2.01%로 전년대비 0.18%포인트 하락했다. 부산, 대구, 전북은행 등은 2.4%, 2.5%대를 보이고, 광주은행은 2.28%다. 1인당 조정영업이익은 2014년 2억 8100만 원으로 전년대비 2400만 원 하락했다. 지난 3개년도 모두 3억 원을 웃돌았지만 지난해 2억 원대로 떨어졌다.

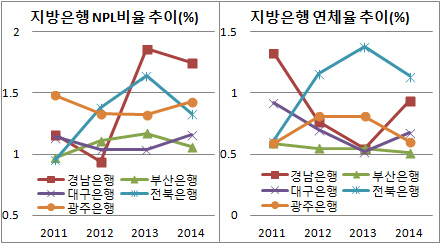

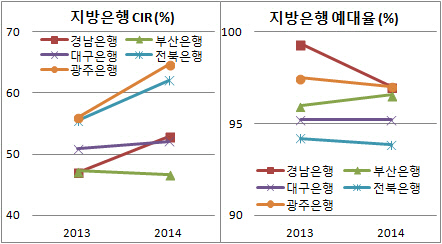

자산건전성의 경우 고정이하여신(NPL) 비율은 떨어졌지만 연체율은 올랐다. NPL 비율은 지난해 1.75%를 기록, 전년대비 0.11%포인트 하락했으나, 연체율은 0.55%에서 0.94%로 0.39%포인트 올랐다. 지난해 부산, 전북, 광주은행의 연체율은 하락했지만 경남, 대구은행은 상승했다.

경남은행의 CIR은 2013년 47.03%에서 2014년 52.93%로 5.90%포인트 상승했다. 같은 기간 부산은행의 CIR이 47.28%에서 46.63%로 떨어졌고, 대우은행은 50.9%에서 52.1%로 상승했다. 예대율의 경우 97%로 전년대비 2.35%포인트 하락했다.

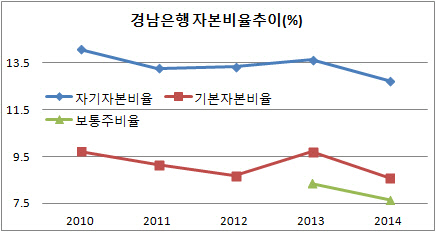

자본비율도 많이 떨어졌다. BIS기준 자기자본비율의 경우 2013년 13.66%에서 2014년 12.74%로 떨어졌다. 기본자본비율은 9.71%에서 8.59%로, 보통주비율은 8.35%에서 7.65%로 하락했다.

경남은행 관계자는 "지난해 민영화 이슈로 영업력이 많이 떨어져 수치 등이 안 좋게 나온 게 사실"이라면서 "올해는 연초부터 실적도 잘 나오고 있고 조직이 안정화돼 정상적인 영업활동이 재개됐기 때문에 경상적 이익이 가시화될 것"이라고 밝혔다.