우리카드, 매서운 성장 뒤엔 '카드론' 있다 [여전사경영분석]수익 다변화 노력 '결실'…핀테크·할부금융으로 확대

이주현 기자공개 2015-08-03 09:55:11

이 기사는 2015년 07월 31일 16시22분 thebell에 표출된 기사입니다

31일 우리은행에 따르면 우리카드의 올 상반기 순이익은 756억 8800만 원으로 전년동기(345억 6300원) 대비 113.42% 늘었다.

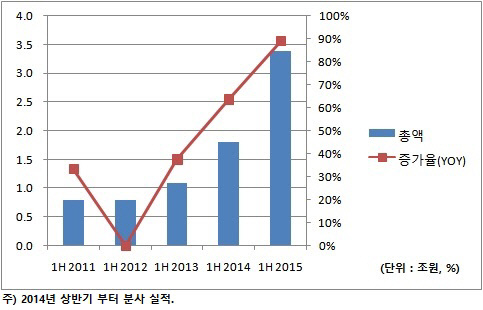

특히 상반기 카드론 매출액이 실적 상승을 견인했다. 상반기 카드론 매출액은 3조 4000억 원으로 집계됐다. 우리카드 카드론 매출액이 △2011년 8000억 원 △2012년 8000억 원 △2013년 1조 1000억원 △2014년 1조 8000억 원인 것과 비교하면 주목할 만한 성장이다.

|

우리카드 관계자는 "카드론 및 가맹점 수수료 증가 등에 상반기 순이익이 증가세를 보였다"며 "특히 카드론이 순이자수익 증가에 큰 영향을 미쳤다"고 말했다.

이러한 우리카드의 카드론 매출액 증가는 수익 다변화 측면에서 비롯됐다. 특히 올 1월 유구현 우리카드 사장의 취임 이후 올 상반기 카드론 매출액이 전년동기대비 1조 6000억 원(88.9%) 늘었다. '유구현 효과'가 실적에 반영된 셈.

사실 우리카드에게 카드론 사업은 거의 불모지였다. 전체 신용카드 매출액에 카드론이 차지하는 비중은 10%도 안됐다. 그러나 유 사장 취임 후 상황은 전환돼 카드론 비중이 33.3%까지 확대됐다. 이는 수익 다변화를 추구하는 유 사장의 경영 전략이 실적에 반영된 것이다.

우리카드에게 카드론 사업은 '블로오션'이었다. 타 카드사들에겐 성장이 멈춘 '레드오션'인 것과 대조적인 양상이다. 평소 유 사장은 카드론 등의 카드금융을 비롯, 핀테크 및 할부금융 등 새로운 먹거리 창출을 임직원들에게 강조하고 있다.

또한 카드론 관련 우리카드의 선제적 조치도 한 몫을 했다. 최근 카드론은 고금리로 회원들의 재정상태를 악화시킨다는 지적이 많았다. 이에 우리카드는 지난해 10월 카드론 금리를 낮췄다. 이는 회원들의 재정부담을 경감시키는 동시에 매출액 상승의 발판이 됐다.

|

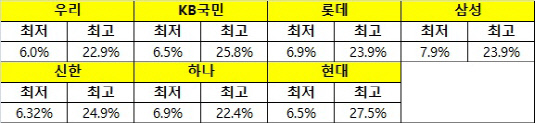

여신금융협회에 공시된 전업계 카드사의 카드론 금리를 비교하면 31일 현재 우리카드의 금리는 최저 6%, 최고 22.9%로 가장 낮다. 반면 최저금리 기준으로는 삼성카드(7.9%), 최고금리 기준으로는 현대카드(27.5%)가 가장 높다.

우리카드의 절대적인 카드론 매출액은 아직 타 카드사들에 비해 낮은 수준이다. 그러나 상반기의 상승세를 기반으로 향후 타 카드사 수준까지 카드론 매출액을 끌어올린다는 계획이다. 또한 할부금융 등 신사업 추진을 통해 시장에서의 영향력을 키울 방침이다.

우리카드 관계자는 "회사 차원에서도 다양한 수익원을 조성하고자 노력을 기울이고 있다"며 "하반기 모집채널 다각화를 통해 고객기반을 넓히는 한편 핀테크 관련 사업 및 복합 할부금융 서비스 실시로 상승세를 이어갈 것"라고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]제이엘케이, ‘메디컬 AI 얼라이언스’ 출범식 개최

- 카카오엔터테인먼트 매각, 투자자간 셈법 엇갈린다

- 카카오, '11조 몸값' 카카오엔터테인먼트 매각 추진

- [i-point]대동, 우크라이나 농업부와 미래농업 기술 지원 협력 논의

- '위기를 기회로' 탑코미디어, 숏폼 올라탄다

- [thebell interview]임형철 블로코어 대표 “TGV로 글로벌 AI 투자 확대”

- [VC 경영분석]유안타인베, '티키글로벌' 지분법 손실에 '적자 전환'

- [VC 경영분석]성과보수 늘어난 CJ인베, 줄어드는 관리보수 '과제'

- [VC 경영분석]'첫 성과보수' 하나벤처스, 모든 실적 지표 '경신'

- [VC 경영분석]SBVA, '펀딩·투자·회수' 선순환…'당근' 성과 주목