호텔롯데 IPO, 재무개선 효과는 '제한적' [2016 정기 신용평가]상장 유입 자금은 투자용…신용등급 AA+ 유지

김진희 기자공개 2016-05-27 15:49:01

이 기사는 2016년 05월 25일 16:43 thebell 에 표출된 기사입니다.

한국기업평가는 25일 정기평가를 통해 호텔롯데의 신용등급을 기존 'AA+'로 유지했다. 등급전망은 안정적이다.

배인해 한기평 연구원은 "공모자금의 상당부분이 투자재원으로 사용될 것으로 예상돼 IPO에 따른 재무안정성 개선폭은 현재 등급을 유지하는 수준일 것"이라고 설명했다.

◇신주발행액 투자자금으로 쓰일 듯…재무안정성 개선폭 '미미'

호텔롯데의 상장이 완료되면 3조 3000억~4조 1000억 원 규모의 신주발행액 유입이 예상된다. 그러나 호텔과 면세사업 환경이 과거보다 저하돼 현금창출력이 낮아진 상황이다. 공모자금의 대부분은 이미 잡혀 있는 대규모 투자계획에 소요될 전망이다.

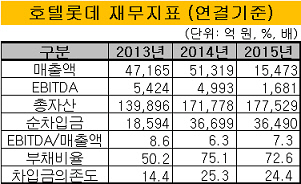

|

실제로 호텔롯데는 증권신고서를 통해 공모자금 유입액의 94%인 3조 884억 원을 시설자금으로 사용하겠다고 밝혔다. 공모가액을 9만 7000원으로 가정하고 제반 비용을 제한 금액이다. 이같이 가정한 규모의 자금이 유입되면 올 1분기 72.6%에 달했던 부채비율은 55%까지 떨어진다. 순차입금은 3606억 원으로 감소하게 된다.

◇'사업 다각화' 대규모 투자 줄줄이 대기

국내 최대 호텔·면세사업자인 호텔롯데는 우수한 브랜드인지도를 바탕으로 매출액 기준 1위의 시장지위를 점하고 있다. 지난해 메르스 사태에 따른 입국객 급감으로 연결기준 매출 성장률이 8.8%에 그쳤지만, 올 1분기 들어 EBITDA 마진 10% 수준을 회복했다.

호텔롯데는 최근 사업 포트폴리오 다각화로 사업 변동성 최소화에 공을 들이고 있다. 김포, 제주, 대전 등으로 시티호텔 네트워크를 확장하는 한편, 지난해 말 부띠크 호텔 브랜드 L7을 런칭하는 등 호텔 체인 다각화에 나섰다. 면세사업부문에서는 해외 공항과 시내면세점 특허권을 따내며 사업지역을 확대했다.

2013년 이후 투자지출이 증가하면서 재무안정성은 저하 추세를 보인다. 특히 지난해 1조 8000억 원 규모의 투자가 집행됐다. 인천공항 보증급 납부 5360억 원, 뉴욕 팰리스 호텔 인수와 롯데렌탈 인수 참여에 2100억 원 등의 대규모 투자가 잇따랐다. 투자금 상당부분을 차입에 의존했다. 지난해 차입금의존도는 25.3%, 순차입금/EBITDA 지표는 7.4배를 기록했다.

해외 사업 확장과 브랜드 인수와 관련해 향후 2~3년동안 연간 1~2조 원 수준의 투자가 예정돼 있다.

한기평은 국내외 투자효과가 나타나 EBITDA마진 20% 이상을 유지할 경우 신용등급 상향을 검토한다. 반면, 계열 지분 투자 등 대규모 투자 관련 부담으로 차입금의존도가 20%를 넘는 상태가 지속되면 하향 조정 가능성이 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 4년만에 대표직 내려온 송영숙 '침묵'…임주현 "안타깝다"

- "준비·설득 다 부족했다"...이우현 회장의 바이오 M&A 성찰

- [Company Watch]'군수공백' 아이쓰리시스템, 민수 '상쇄'

- [Company Watch]'흑자전환' 신성이엔지, 실적 턴어라운드 성공

- [Company Watch]'800억 수주잔고' 엔시스, 1분기 실적 '선방'

- 미래산업, 신규 수주 확대 흑자전환

- [Company Watch]라온시큐어, 옴니원 NFT 필두 '사업 다각화 속도전'

- 한미통합 결렬에도 '확장본능' OCI, 해외 제약사 인수 검토

- [돌아온 임종윤 넥스트 한미약품]모친 해임한 임종훈 대표 첫 일성 "단독체제로 경영속도"

- 3인 각자 대표 체제로 재편한 KG모빌리티