동아에스티, 전문의약품 매출 반등 기대 슈가논·바라클 등 신제품 효과, 스티렌'공백 메울 듯

김선규 기자공개 2016-07-01 07:59:03

이 기사는 2016년 06월 29일 16:12 thebell 에 표출된 기사입니다.

지난 1분기 동아에스티의 ETC 처방실적은 전년동기대비 6.5% 감소한 783억 원에 그쳤다. ETC는 전체 매출의 60%를 차지하는 주력 사업이지만, 2년 연속 매출 감소세를 보이며 캐시카우 역할을 제대로 수행하지 못하고 있다.

하지만 2분기부터 바닥을 찍고 반등세로 전환될 것이란 기대감이 커지고 있다. 시장에서는 2분기 ETC매출이 830억 원대를 상회하며 전년동기보다 높은 처방실적을 보일 것으로 예상했다. 특히 지난 3월 시판한 DPP-4계열 당뇨병치료제 '슈가논'이 실적 부진을 만회할 수 있는 카드로 평가 받고 있다.

지난해 10월 식품의약품안전처로부터 판매허가를 받은 슈가논은 국내 26번째 신약으로 3월 2일 출시됐다. 국민건강보험공단에서 737원의 보험약가를 최종 산정 받았다. 이는 경쟁품목보다 10% 이상 낮은 가격이다.

|

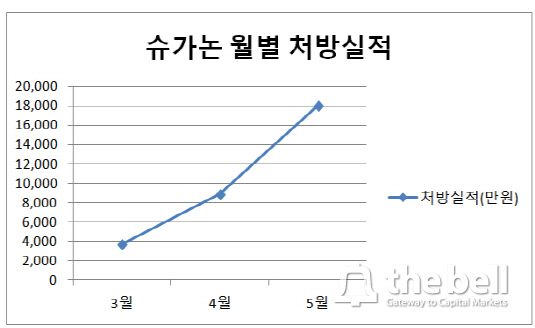

슈가논은 국내 시장에서 9번째 DPP-4계열 당뇨치료제로 경쟁제품에 비해 출시가 늦었다. 하지만 동아에스티의 강한 영업망과 가격경쟁력으로 빠른 시일 안에 시장 안착에 성공했다는 분석이다. 실제 제품 첫 선을 보인 3월 처방실적은 3800만 원으로 지난해 출시된 동일계열 '가드렛'에 비해 높은 판매고를 기록했다.

출시 2개월 만인 지난 5월에는 1억 8000만 원의 처방실적을 보이며 빠른 시장 침투력을 보이고 있다. 슈가논은 당뇨치료제 시장에서 후발주자에 가깝지만, 용량으로 약효를 낼 수 있다는 점, 다른 약물의 대사활동에 영향이 적다는 점에서 상업적 성공 가능성이 높게 점쳐지고 있다. 특히 가격이 경쟁품목에 비해 낮다는 점도 긍정적인 요인으로 부각되고 있다.

슈가논 이외에도 최근 출시된 신제품이 기대 이상의 성과를 보이고 있다는 점도 ETC실적 개선에 긍정적인 요인으로 꼽힌다. B형간염치료제 '바라클', 관절염 치료신약 '아셀렉스' 등은 출시 1년도 안됐지만, 분기당 10억 원 안팎의 처방실적을 보이고 있다.

특히 제네릭(복제약) 품목 중 가장 먼저 시장에 진입한 바라클은 선점효과를 톡톡히 누리며 지난 3월 업계 처음으로 월매출 3억 원을 돌파했다. 이미 종합병원을 포함한 주요 대학병원의 약사심의위원회(DC)를 통과해 다른 제네릭보다 처방시장에서 우위를 점하고 있다는 점에서 하반기 이후 매출이 급증할 것이라는 전망이다.

동아에스티 관계자는 "슈가논은 출시 첫해인 올해 100억 원대 매출을 무난히 올릴 것으로 보인다"며 "이밖에 신제품들도 시장 안착에 성공한 만큼 하반기부터 ETC매출이 늘어날 것으로 기대하고 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성