"은퇴 후 적정생활비, 月 715만 원" [KB경영연구소설문조사]⑨ 부동산 활용 은퇴 준비↓…금융상품 비중↑

강우석 기자공개 2016-07-06 15:46:11

이 기사는 2016년 07월 06일 11시28분 thebell에 표출된 기사입니다

6일 KB금융지주경영연구소가 내놓은 '2016 한국 부자 보고서'에 따르면 금융자산 10억 원 이상인 KB국민은행의 고액자산가 400명은 은퇴 후 적정생활비를 715만 원으로 생각하는 것으로 나타났다.

이는 한국 부자들의 현재 월평균 소비지출액의 76% 정도에 해당하는 금액이다. 하지만 아직 은퇴하지 않은 일반가구가 생각하는 은퇴 후 적정생활비(226만 원)와 비교했을 때는 3.2배 높은 수치다.

715만 원은 부자 가계에서는 근로소득 없이도 마련할 수 있는 규모다. 부자가구의 연평균 소득(2억6000만 원) 중 '근로소득'을 제외한 '재산소득' 및 '기타소득'의 합(41.5%)이 연 1억1000만 원 수준이기 때문이다. 결국 한국 부자들의 노후 준비는 현재 보유 중인 자산가치를 어떻게 성장시키고 관리하느냐의 문제라는 게 KB금융지주경영연구소의 설명이다.

|

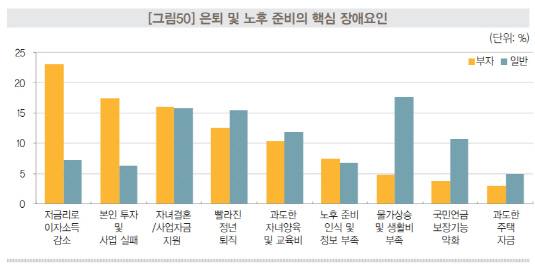

실제로 한국 부자들의 은퇴 및 노후 준비에 대한 시각은 일반인의 시각과는 상이했다. 한국 부자의 경우 은퇴 준비의 가장 큰 걸림돌로 '저금리로 인한 이자소득 감소', '투자 및 사업 실패' 등을 꼽았다. 반면 일반인은 '물가상승에 따른 생활비 부족', '국민연금 보장기능 약화', '과도한 자녀양육비·교육비' 등 소비지출 증가 및 노후 자산의 안정성과 관련된 이슈에 상대적으로 높은 응답률을 보였다.

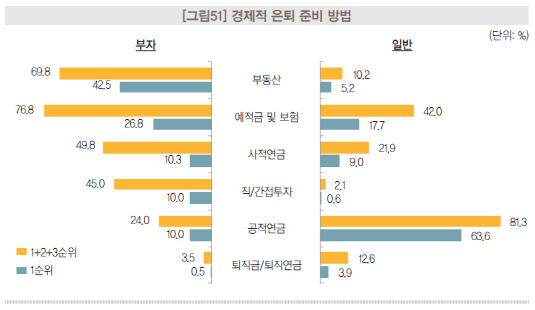

한국 부자들은 부동산 및 예적금·보험, 직·접투자 등 투자자산을 다양하게 활용해 은퇴를 준비하는 것으로 나타났다. 대다수가 공적연금을 통해 노후를 준비하는 일반인들과는 큰 차이를 보였다. 한국 부자들의 경우 연금상품을 활용하더라도 공적연금, 퇴직연금 보다는 사적연금에 대한 의존도가 더 높았다.

|

부자들이 부동산을 은퇴 준비 수단으로 활용하는 비중은 전년도에 비해 10%포인트 줄어들었다. 반면 예적금 및 연금상품 등 다른 투자 대안들의 활용 비중은 증가하는 모습을 보였다. KB금융지주경영연구소는 "부동산 투자만으로는 노후에 필요한 수익을 확보하기 어렵다는 인식이 커졌다"며 "다른 금융자산을 통해 분산투자 효과를 높이려는 의도로 보인다"고 분석했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'