공모가 8000원 쇼크, H&Q 엑시트 해법은 [LS전선아시아 IPO]상장 밸류 2500억도 못 미쳐…LS전선에 추가지분 요구 가능성 대두

민경문 기자공개 2016-09-09 08:24:49

이 기사는 2016년 09월 07일 18시47분 thebell에 표출된 기사입니다

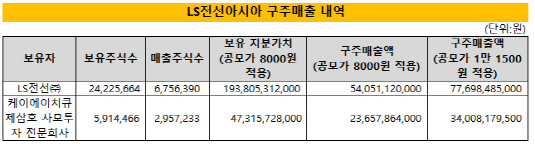

LS전선아시아가 지난 5~6일 수요예측을 실시한 결과 공모가는 8000원으로 결정됐다. 이는 희망 공모가 밴드 1만~1만 1500원을 크게 하회하는 수준이다. 경쟁률은 고작 30.5대 1에 그쳤다. 해외 사업장을 보유한 국내 특수목적회사(SPC)의 첫 상장 사례라는 점에서 관심을 모았지만 참패로 끝난 셈이다. 주관사는 한국투자증권과 하나금융투자가 맡았다.

공모 구조는 구주매출이 중심이다. 수요예측이 실패하면서 대주주인 LS전선과 2대주주인 H&Q가 각각의 구주매출 물량을 일부 줄였다. 양측은 당초 3500억 원의 시가총액을 기대했지만 이번 수요예측 결과로 2500억 원에도 못 미치는 수준에 만족해야 할 전망이다. 무엇보다 지난해 FI로 참여한 H&Q 입장에선 밑지고 지분을 팔아야 하는 상황이 됐다

.

|

H&Q는 지난해 11월 LS전선아시아 구주 19.5%를 취득하면서 2대 주주 지위를 획득했다. 투자금은 510억 원으로 상장을 염두해 둔 프리IPO(상장 전 지분 투자)였다. H&Q와 LS전선 측은 주주간 계약을 통해 5년 내 상장을 약조한 바 있다. 당시 주당 거래 가격은 1만 7584원으로 이를 감안한 LS전선아시아의 주식가치는 2650억 원 수준이었다.

LS전선이 지난해 6월 보유중인 베트남 현지 법인 지분을 LS전선아시아에 현물 출자했을 때 주당 가격(8900원)과 비교하면 6개월 만에 2배 가까이 뛴 셈이다. 결국 H&Q가 수익을 내기 위해서는 LS전선아시아의 상장 밸류에이션이 3000억 원 이상은 나와야 하는 상황이었다.

하지만 현 공모가를 기준으로 LS전선아시아의 상장 밸류는 2500억 원(신주 포함)에도 못 미친다. H&Q의 지분 가치는 473억 원으로 투자 원금(520억 원)보다 작은 셈이다. H&Q는 이 가운데 절반을 처분, 236억 원을 회수할 전망이다. 만약 공모가가 밴드 최상단인 1만 1500원이었다면 340억 원까지 회수할 수 있었다.

H&Q로서는 향후 주가 상승을 기대하며 나머지 지분에 대한 회수 타이밍을 잡아야 하는 상황이다. 물론 LS전선에 이번 공모가 결정을 둘러싸고 별도의 조치를 취할 수도 있다. 주주간 계약상 공모가격이 기대치를 밑돌 경우 H&Q가 LS전선아시아 지분의 추가 교부를 요구할 수 있기 때문이다. 반대로 LS전선은 H&Q 지분에 대한 콜옵션을 보유해 왔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- '펀딩 3관왕' 트리거투자, 조력자 '유경원 상무' 눈길

- [VC 투자기업]뱅카우, 22일 4호 공모청약…5호부터 복수계좌 도입

- [thebell interview]황상연 HB인베 PE본부장 "차별화된 투자·밸류업 방점"

- [VC 투자기업]이플로우, 프리시리즈A 시동…독일법인 세운다

- [VC 투자기업]아토리서치, 적자 확대에 IPO 시계 늦춰졌다

- [동상이목(同想異目)] '아보하' 시장이 그립다?

- 상장 문턱서 좌절한 원유니버스, 넥써쓰가 일으키나

- [아이티켐 IPO]활발한 조달, RCPS·유상증자 당시 밸류 살펴보니

- [판 바뀐 종투사 제도]위험 익스포져 확대 전망, 리스크 파트 설득 '관건'

- [판 바뀐 종투사 제도]PBS 대상 확대…실효성은