SK케미칼, 'A0' 완전체 이룰까 [2017 정기 신용평가]신용 스플릿 단계적 해소 …올 들어 실적 반등, 재무 개선 가속

김시목 기자공개 2017-05-30 09:02:57

이 기사는 2017년 05월 26일 16:35 thebell 에 표출된 기사입니다.

기대를 키우는 대목은 신용불안의 진원이던 수익, 재무실적 개선세가 지속되고 있는 점이다. 양대 주력 사업인 생명과학(LS)과 그린케미칼(GC) 부문의 동반 수익성 회복에 기반해 재무안정성이 제고됐다. 반기실적 및 전망이 높아진다면 'A0' 완전체로서의 가능성은 더욱 커진다.

◇ '3사 3색' 평가…간극 해소 추이

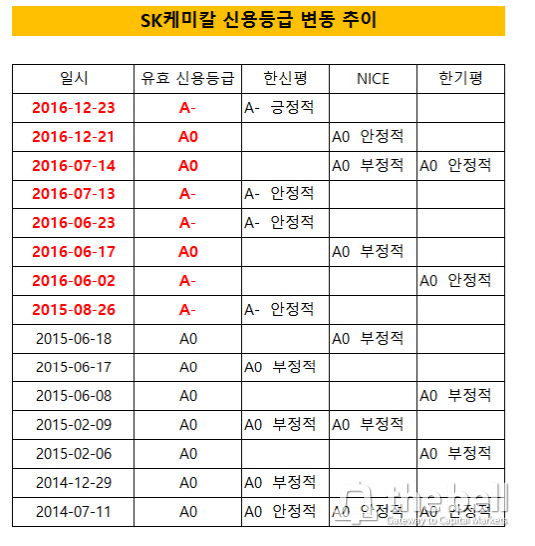

SK케미칼은 26일 기준 'A-'의 유효 신용등급을 부여받고 있다. 한국신용평가가 지난해 12월 마지막 평정에서 'A-'의 등급을 책정하면서 'A0'의 등급상향이 무산됐다. 한신평은 지난 2015년 등급을 한 노치(notch) 내린 뒤 이후 3차례 평정에서 잇따라 'A-'를 부여했다.

그나마 마지막 평정에서 아웃룩을 '긍정적'으로 조정하며 등급 상향 가능성을 열어뒀다. 한신평과는 극명히 엇갈린 평정을 내린 곳은 한국기업평가다. 한 차례의 조정도 없이 'A0'의 신용등급을 유지하고 있다. 아웃룩 역시 줄곧 '안정적'을 부여하고 있다.

|

NICE신용평가는 다소 중립적인 입장이다. SK케미칼의 수익 및 재무실적이 부진했을 당시엔 '부정적'으로 조정하는 등 등급하방 압력을 예고해오다 지난해 말 '안정적'으로 조정했다. 신용등급엔 별다른 조치를 취하지 않고 아웃룩 조정만을 통해 상대적으로 탄력적인 자세를 취하고 있다.

평정 결과에 차이는 있었지만 2015년 영업실적 부진의 여파란 데는 이견이 없었다. 당시 영업이익은 단 185억 원에 그쳤고 영업이익률이 1.9%에 그칠 정도로 수익성이 하락했다. 결국 2014년까지 이어오던 투자확대는 고스란히 재무구조에 충격을 줬다. 한신평 역시 이점을 크게 반영했다.

시장 관계자는 "수익성이 급격히 악화되면서 재무구조가 크게 훼손됐지만 유상증자(1979억 원), 지분매각 등을 통해 자본을 수혈하면서 최악의 상황을 막았다"며 "당시 신용평가사 간 수익 및 재무부담 악화에 이견은 없었지만 완충력 정도에 따라 서로 다른 평정을 내놨다"고 말했다.

◇ 올 들어서도 재무개선 추세…한신평 눈높이 '주목'

다행히 지난해 이후 SK케미칼의 신용도를 갉아먹던 수익성이 회복되기 시작하면서 시각차는 점차 좁혀지고 있다. 수익성을 떨어뜨리던 LS부문이 지난해 흑자를 내기 시작한 가운데 GC 부문에서도 흑자폭을 키우며 거들었다. 재무건전성에 대한 우려 역시 일부분 해소했다.

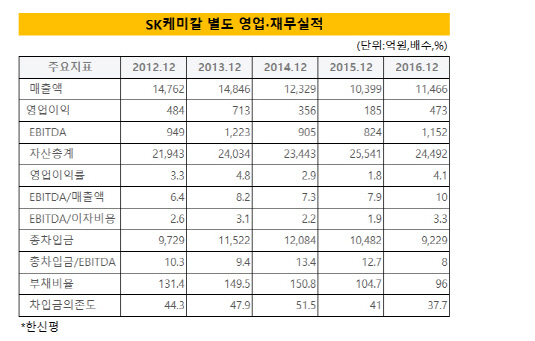

실제 SK케미칼은 지난해 온전한 실적 턴어라운드에 성공했다. 상각전영업이익(EBITDA)는 정점을 찍었던 2013년(1223억 원) 수준인 1152억 원을 기록했다. EBITDA마진은 2012년 이후 처음으로 10%를 나타냈다. 올해 1분기 지표 역시 10%를 넘어선 것으로 파악된다.

SK케미칼의 각종 재무지표 역시 지난해에 이어 올 들어서도 동반 개선 흐름을 이어갔다. 1분기 기준 총차입금 규모는 8562억 원으로 지난 2012년 이후 가장 낮은 수준으로 집계됐다. 부채비율(89%), 차입금의존도(35.2%) 역시 동일 기간에서 가장 양호한 수치를 나타냈다.

다만 한신평이 제시한 상향 트리거(영업이익률 6% 이상, 총차입금/EBITDA 7배 이하)는 충족하지 못하고 있다. NICE의 등급 하향 트리거(총차입금/EBITDA 10배 초과)를 감안하면 까다롭게 잣대를 적용한 셈이다. SK케미칼의 영업이익률과 총차입금/EBITDA는 각각 4.1%, 8배 수준이다.

한국신용평가 관계자는 "아직 SK케미칼에 대한 평가는 내달 완료될 예정"이라며 "2015년 수익 부진 탓에 재무구조가 훼손된 만큼 3~4년 전과는 동일한 조건을 적용하기 힘들 것"이라고 말했다. 이어 "트리거 조항이 까다롭다기 보다 차입규모 및 커버리지 역량 등을 반영한 기준"이라고 덧붙였다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성