'IPO 추진' 티맥스소프트, 예상 밸류에이션은 시총 3000억 이상…주요 SW 기업 PER 20~30배

양정우 기자공개 2017-10-23 13:56:49

이 기사는 2017년 10월 20일 14시53분 thebell에 표출된 기사입니다

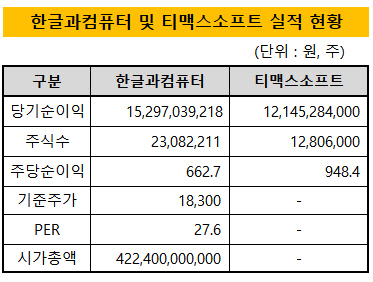

티맥스소프트가 제출한 사업보고서에 따르면 지난해 당기순이익이 121억 원을 기록해 전년(72억 원)보다 68% 늘어난 것으로 집계됐다. 매출액과 영업이익은 각각 993억 원, 280억 원을 기록했다.

증권업계에선 티맥스소프트와 가장 비슷한 상장사로 한글과컴퓨터를 꼽고 있다. 지난해 매출(1012억 원) 및 수익(영업이익 290억 원, 당기순이익 153억 원) 규모가 비슷할 뿐 아니라 한국 소프트웨어 시장의 점유율도 5~6위권이다.

국내 IPO 시장에서 가장 많이 활용하는 상대가치 평가법은 PER 비교법이다. 한글과컴퓨터의 PER을 통해 티맥스소프트의 시가총액을 단순 계산해 볼 수 있는 셈이다. 한글과컴퓨터의 전일 기준 시가총액(4224억 원)과 지난해 당기순이익을 고려하면 주가수익비율(PER)은 27.6배로 산출된다. 이 PER로 환산한 티맥스소프트의 시가총액은 3400억 원 안팎으로 추산된다.

물론 상대가치 평가법에선 최대한 많은 수의 비교회사를 확보한 뒤 산업 위험과 사업 구조 등 여러 가정을 더해 피어그룹을 확정한다. 한글과컴퓨터를 토대로 단순 계산한 밸류에이션이 절대 기준이 될 수 없다는 얘기다.

|

국내 소프트웨어 상장사의 PER은 각양각색이다. 기업 안팎의 이슈로 100배를 훌쩍 뛰어넘은 회사가 있는 반면 이미 경쟁력을 잃은 기업은 10배 수준을 밑돌고 있다. 업계에서 독자적인 입지를 구축한 안랩과 한글과컴퓨터, 핸디소프트, SGA솔루션즈 등은 PER 20~30배 수준을 유지하고 있다.

IB업계 관계자는 "티맥스소프트가 토종 기업으로서 제자리를 잡은 만큼 PER 30배 안팎은 충분히 부여받을 수 있을 것"이라며 "회사와 상장주관사는 상장 콘셉트에 따라 밸류에이션 눈높이를 높일 수 있다"고 말했다.

근래 들어 티맥스소프트는 수익성이 뚜렷하게 개선되고 있다. 지난해 당기순이익뿐 아니라 영업이익(280억 원)도 전년(191억 원)보다 큰 폭으로 늘어났다. 올해 상반기 주요 실적도 모두 지난해와 비교해 성장했다. 피어그룹과 공모가 할인율을 결정할 때 고려할 만한 대목이다.

티맥스소프트는 미들웨어로 분류되는 웹 응용 서버(WAS)에서 시장점유율 1위를 달리고 있다. 올해 상반기 기준 43.4%를 유지하며 2위 오라클(28.4%)과 1.5배 수준의 격차를 유지하고 있다. 주력 제품은 자바(Java) 기술력이 집약된 'JEUS'다.

최근 티맥스소프트는 코스닥 상장을 위해 국내 주요 증권사와 접촉하고 있다. 조만간 상장주관사를 선정해 본격적으로 IPO를 준비할 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억