계열사 진에어 상장, 대한항공 신용도 뜰까 [Rating Watch]신평사 모니터링 포인트…'계열지원 리스크' 축소 전망

양정우 기자공개 2017-12-11 16:51:05

이 기사는 2017년 12월 08일 16:15 thebell 에 표출된 기사입니다.

진에어는 8일 창립 9년 만에 코스피 시장에 상장했다. 진에어의 공모 구조는 신규발행 300만 주와 구주매출 900만 주로 구성돼 있다. 지난달 말 진행된 기관 수요예측에선 공모가가 밴드 최상단인 주당 3만 1800원으로 확정됐다.

국내 신용평가사들은 진에어 IPO를 대한항공 평정의 주요 모니터링 사항으로 삼고 있다. 사실 진에어의 모회사는 한진그룹의 지주사인 한진칼(상장 전 지분율 100%)이다. 대한항공과는 직접 지분 관계가 없을 뿐 아니라 구주매출 자금도 한진칼 쪽으로 흘러간다.

하지만 대한항공의 크레딧에선 늘상 계열지원 리스크가 부각돼 왔다. 이번 IPO를 통해 직접 누리는 수혜는 없지만 그룹의 재무부담이 경감된 만큼 신용도가 올라갈 가능성이 있다.

한진칼은 진에어 구주매출을 통해 총 2862억 원을 확보한다. 지주사인 한진칼이 수천 억 원의 유동성을 확충한 만큼 대한항공이 지원에 나서야 할 몫도 줄어들었다. 그룹의 캐시카우로 거듭난 진에어도 상장사로 변모하면서 계열지원의 한 축을 감당할 수 있다. 대한항공의 지원 부담이 분산될 여지가 있는 셈이다.

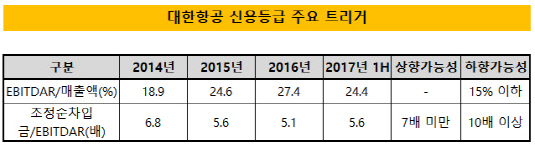

대한항공은 BBB+(부정적) 등급이지만 재무수치만 보면 상향 트리거를 충족하고 있다. 한국신용평가는 조정순차입금/EBITDAR 7배 미만을 등급상향 요건으로 제시한다. 대한항공은 지난 2014년부터 7배 미만을 유지해 왔다. 동시에 하향 트리거와는 격차가 점차 벌어지고 있다. 계열지원 리스크가 경감되면 아웃룩이 조정될 여지가 있는 대목이다.

|

대한항공의 차입 부담은 여전히 과도한 수준이다. 수년째 빚 감축에 주력해 왔지만 올해 상반기 말 기준 순차입금은 13조 2227억 원에 육박하고 있다. 그나마 14조 원을 넘어섰던 차입 규모가 줄어들고 있다는 게 긍정적이다.

올해 1~3분기 실적은 사드 여파와 저비용항공사 부상에도 선방했다는 평가가 주를 이룬다. 별도 기준 매출액과 영업이익으로 8조 7881억 원, 7253억 원을 기록한 것으로 나타났다. 국내 제1의 국적항공사로서 수익 기반이 안정적인 편이다.

대한항공은 한진해운이 청산되기 전부터 한진그룹의 돈줄 역할을 맡아왔다. 아직 그룹이 추진하는 호텔 및 레저 사업(HIC, 칼호텔네트워크, 왕산레저개발 등)에서 지원 주체로 여겨지고 있다. 실제 HIC의 약 8000억 원 규모 차입금에 지급보증을 제공하고 있다.

신평업계 관계자는 "대한항공 신용도의 긍정적 요소로서 진에어 IPO를 주목해 왔다"며 "아웃룩 조정은 아직 미정"이라고 말했다. 이어 "올해 실적을 종합적으로 검토한 뒤 최종 결정을 내릴 방침"이라고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 인텔리안테크, 한화시스템과 군 평판안테나 개발 계약

- 뷰노, 대기자금 활용법 '국공채 펀드' 법차손 효과는 덤

- [루키 바이오텍 in market]제노스코, 본임상 없이도 '기평 만점' 고종성 효과, 수익기반

- [thebell note]판교 '바이오' 밸리의 재탄생

- 곽동신 부회장, 라인넥스트 투자로 '자금력 입증'

- [Red & Blue]'화장품 유통' 실리콘투, K뷰티 흥행 '고공행진'

- [그리드위즈 road to IPO]2대주주 올라선 SK가스, 7년 장기투자 행보 이어질까

- [Company Watch]'10%대 순이익률' 해성옵틱스, 역대급 실적 기대감

- '우시 빈자리' 노리는 에스티팜, 글로벌 눈높이 맞춘다

- [Company Watch]네오티스, 3개 분기만에 흑자 전환 "회복세 본격화"

양정우 기자의 다른 기사 보기

-

- [IPO 모니터]'상장 드라이브' 숨비, 기술성평가 통과할까

- [IPO 모니터]'반도체 클린룸' 금영이엔지, 한국증권과 상장 나선다

- [우리투자증권의 부활]그룹 황태자로 키울까…우리지주 '추가출자' 불가피

- [IB 풍향계]'싹 바뀐' 유진증권 IPO 파트, '유장훈 맨파워' 두각

- [2024 공시대상기업집단]'종투사' 노리는 대신증권, 자본 확 늘리자 '첫 지정'

- [우리투자증권의 부활]'격전지' IB 비즈니스, 우리은행이 '열쇠' 쥐고 있다

- [우리투자증권의 부활]미래에셋 영입 전략, '미래-대우 출신' 인사 불균형 공략

- [IPO 모니터]상장 나선 재영텍, '적자 전환' 난관 뚫을까

- [우리투자증권의 부활]인력 영입 '총력전'…1차 타깃 대우 출신 '미래에셋맨'

- [우리투자증권의 부활]'런던의 인연' 임종룡-남기천, '메이저 증권사' 꿈꾸다