미래에셋대우, 자본 8조 돌파…신평사들 '시큰둥' [Rating Watch]증권사 '자본-신용' 상관관계 밀접…'AA+ 입성' 질적성장 필요

양정우 기자공개 2017-12-21 15:43:09

이 기사는 2017년 12월 18일 16시34분 thebell에 표출된 기사입니다

미래에셋대우는 지난 15일 7000억 원 규모의 유상증자(우선주 1억 3084만 2000주)를 실시한다고 밝혔다. 이번 유증을 통해 미래에셋대우의 자본금은 8조 원(지난 9월 말 7조 3300억 원)을 넘어서게 된다. NH투자증권과 한국투자증권 등 2위권보다 2배 가까이 많은 수준이다.

국내 신용평가사들은 증권사의 신용도를 평가하는 데 자본 규모에 상당한 비중을 두고 있다. 금융기관의 비즈니스는 본질적으로 리스크를 부담하고 그에 맞는 수익을 추구한다. 이런 리스크 부담 능력을 결정짓는 게 바로 자본금이다. 증권사의 크레딧과 자본 규모는 강한 상관관계가 있는 것이다.

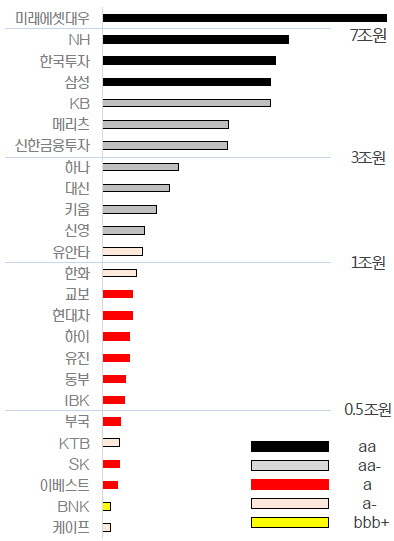

실제 국내 증권사들의 신용등급을 짚어보면 자본 규모를 기준으로 신용도가 뚜렷하게 갈리고 있다. 미래에셋대우를 포함해 자본 규모 4조 원을 넘어선 증권사(NH투자증권, 한국투자증권, 삼성증권 등)는 대부분 AA0 등급을 부여받고 있다. 자본금 1조~3조 원 사이(하나금융투자, 대신증권, 키움증권, 신영증권 등)엔 A~AA- 등급이 포진해 있다. 자본 규모가 1조 원 미만일 경우 대다수가 A등급 이하를 부여받는다.

|

사실 미래에셋대우 입장에선 신용등급이나 등급전망 조정을 기대할 만하다. 동일한 등급을 받은 다른 증권사와 비교해 자본 규모가 압도적으로 우위에 있기 때문이다. AA0가 증권사 신용등급의 마지노선이 아니라면 자본적정성 항목에서 경쟁사를 앞설 수 있다.

하지만 신용평가사들의 반응은 냉담하다. 미래에셋대우의 유상증자가 자본 확충 측면에서 긍정적이지만 신용등급과는 무관하다는 평가다. 국내 증권사가 AA+ 단계로 진입하려면 질적 성장이라는 허들을 넘어야 한다는 입장이다.

한국신용평가는 초대형 IB들이 신용도를 제고하려면 자본 확대보다 몸집에 맞는 이익 창출력이 중요한 것으로 보고 있다. 미래에셋대우가 발행어음을 인가를 취득하거나 종합투자계좌(IMA)를 허가받아도 신용도엔 변화가 없을 것으로 판단한다. 무엇보다 차별적 사업모델 구축을 등급 상향의 키워드로 제시하고 있다.

나이스신용평가도 미래에셋대우의 신용도는 향후 2위권과 구별되는 국내 1위 시장 점유율 및 이익 창출력에 달려있다고 설명한다. 단순히 유상증자만으로 신용등급에 변화를 주기는 어렵다는 판단이다.

미래에셋대우는 유상증자를 공시하면서 "글로벌 IB 추진과 해외 사업 확장, 인수합병(M&A) 등 글로벌 경쟁력을 강화하려는 시도"라고 밝혔다. 회사측은 글로벌 IB로 성장하기 위해 오는 2020년 자기자본 10조 원을 달성한다는 목표로 갖고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억