대성에너지, 안정적 현금창출 '재무건전성 양호' [갈림길 가스업]②핵심 재무지표 관리…투자·배당 지출 영향 '순차입금' 증가세

김병윤 기자공개 2018-01-12 08:03:07

[편집자주]

가스업은 대표적인 독과점사업이다. 플레이어들은 단단해진 산업지위를 통해 꾸준히 이익을 내고 있다. 안정적 현금창출력을 업고 그룹 내 확고한 지위를 점하고 있다. 하지만 변화가 감지되고 있다. 생존을 위한 알파(α)를 추구하려는 움직임이 포착되고 있다. 다만 고착화된 사업구조 탓에 진일보는 쉽지 않아 보인다. 갈림길에 선 가스업, 그 현주소를 점검한다.

이 기사는 2018년 01월 10일 15시04분 thebell에 표출된 기사입니다

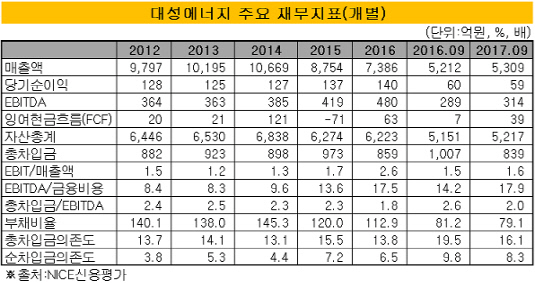

다만 늘어나는 차입금은 눈에 띈다. 2011년 100억 원대 순차입금은 최근 400억 원대로 불어났다. 현금창출력에 버금가는 자본적지출(CAPEX)과 순익의 절반에 달하는 배당지출이 수년간 지속된 영향으로 풀이된다.

|

지난해 3분기 말 현재 대성에너지의 개별 부채비율은 79.1%다. 전년 말 대비 33.9%포인트 개선됐다. 부채비율은 2014년(145.3%)을 기점으로 낮아지는 추세다. 부채비율 감소는 매입채무가 줄어든 영향으로 분석된다. 지난해 3분기 말 현재 매입채무는 712억 원이다. 2014년 말 대비 1955억 원 감소했다.

한국신용평가는 부채비율 100% 이하를 신용등급 상향 트리거로, 200% 초과를 하향 트리거로 꼽고 있다. 지표는 신용도에 긍정적인 방향으로 관리되고 있다.

총차입금/상각전영업이익(EBITDA) 역시 유사한 흐름이다. 지난해 3분기 말 현재 총차입금/EBITDA는 2배다. 해당 지표는 2013년 말(2.5배) 이후 감소하고 있다. 이익창출력이 개선된 효과로 풀이된다. EBITDA는 2015년 400억 원을 돌파했고 이듬해 480억 원을 기록했다. 지난해 3분기 EBITDA는 314억 원이다. 동절기 급증하는 난방수요를 감안하면 500억 원 수준의 EBITDA 달성도 가능할 전망이다. 2016년 경우 4분기에만 연간 EBITDA의 41.7%를 벌었다.

한 가지 눈에 띄는 점은 순차입금의 증가 추세다. 순차입금은 2011년 100억 원대에서 4년 만에 400억 원대로 늘었다. 지난해 3분기 말 현재 대성에너지의 순차입금은 435억 원이다. 전년 말 대비 32억 원 가량 증가했다.

특히 3년물 500억 원어치 발행이 있었던 2012년과 2015년 차입규모는 전년 대비 큰 폭으로 확대됐다. 대성에너지는 다음달 정도에 500억 원 안팎의 공모채 발행을 준비하고 있다. 시장성자금 조달이 이뤄질 경우 순차입금은 더욱 증가할 것으로 예상된다.

순차입금의 증가는 현금성자산의 감소에 따른 것으로 풀이된다. 지난해 3분기 말 현재 현금성자산은 403억 원이다. 전년 말 대비 52억 원 줄었다. 2009년 분할 후 대성에너지의 현금성자산은 연간 500억 원 이상을 유지해왔다. 2016년 처음으로 그 규모가 400억 원대로 줄었다.

이는 자본적지출(CAPEX)이 지속된 영향으로 분석된다. 대성에너지는 도시가스 공급력 제고를 위해 지난해 3분기까지 288억 원을 투자했다. 2016년에는 386억 원을 들여 배관설비를 늘렸다. 대성에너지는 2019년까지 연간 400억 원 안팎의 투자계획을 세워둔 상태다. 연간 EBITDA에 버금가는 규모의 투자가 지속되고 있다.

배당 지출 또한 유동성 제약 요인으로 지목된다. 대성에너지는 2009년 그룹 지주사인 대성홀딩스에서 물적분할한 후 매해 70억 원 안팎의 배당을 지급하고 있다. 연간 당기순이익의 절반 정도가 배당으로 빠져나가고 있다.

신용평가사 관계자는 "연간 400억 원 안팎의 자본적지출과 70억 원 정도의 배당금 지금액을 감안할 때 제한적인 수준의 잉여현금흐름을 창출할 것으로 전망한다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [Company Watch]온타이드, 내부 리스크 주목한 회계감사 '눈길'

- '회생 M&A' 발란, 주관사 선정 입찰 나선다

- 스톤브릿지, 리파인 EB 발행 시동 '볼트온 추진 염두'

- 'HD한국조선 EB 인수' IMM크레딧, 산캐 앵커 LP로 유치

- 서린컴퍼니 “복수 SI·FI와 협의 중”

- 스톤브릿지캐피탈이 주는 '희망'

- [아이스크림에듀는 지금]글로벌 확장 '숨고르기', 본업 경쟁력 강화 승부수

- ‘전략 청사진’ 공개 금호타이어, 불확실성 극복 키워드는

- [CAPEX 톺아보기]LGD, 2000억 추가 확보 '8세대 대신 6세대 OLED 올인'

- 스마일게이트, 순이익 반토막에도 '실속은 2배'