'지주사 전환' 효성, 사라진 포트폴리오 효과 [Rating Watch]섬유/무역·중공업/건설·산업자재·화학 분할…신설계열, 신용도 하락 우려

양정우 기자공개 2018-01-17 10:25:30

이 기사는 2018년 01월 12일 17시57분 thebell에 표출된 기사입니다

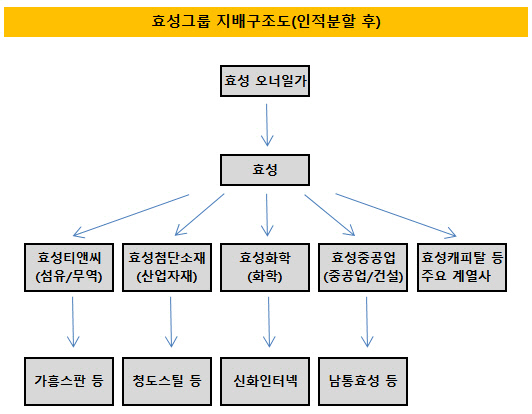

효성은 올해 초 이사회에서 회사 분할을 결정했다. 기존 사업 부문은 각각 △효성티앤씨(섬유/무역) △효성중공업(중공업/건설) △효성첨단소재(산업자재) △효성화학(화학) 등 4개 계열사로 분할된다. 이후 분할존속회사인 ㈜효성이 이들 계열을 거느리며 지주사 역할을 수행한다.

국내 신용평가사는 효성의 신용등급으로 'A+, 안정적'을 부여하고 있다. 이미 발행한 회사채는 분할 뒤에도 등급에 변화가 없다. 귀속 주체가 바뀌어도 효성과 계열사 4곳이 연대보증을 부담하기 때문이다. 신설 계열사가 새롭게 발행하는 회사채부터 독자적인 신용등급이 매겨진다.

문제는 그동안 효성의 신용도에 포트폴리오 효과가 반영됐다는 점이다. 중공업과 건설, 섬유, 무역, 산업자재, 화학 등 총 6개의 산업 섹터에 걸쳐 사업을 벌인 만큼 업황 리스크가 분산되는 효과를 감안했던 것이다. 하지만 향후 신설 계열사의 경우 이런 포트폴리오 효과 없이 크레딧을 평정받아야 한다.

신용평가업계 관계자는 "효성그룹의 향후 신용도에서 ㈜효성의 포트폴리오 효과가 사라지는 게 우려된다"며 "㈜효성은 다른 그룹의 지주사 격 회사와 달리 유독 포트폴리오의 폭이 넓었다"고 말했다. 이어 "리스크가 분산되는 효과를 신용도에 긍정적으로 반영해 왔다"고 덧붙였다.

새롭게 신설되는 계열사가 어떤 신용등급을 부여받을지 아직 미지수다. ㈜효성의 'A+ ' 등급을 기준으로 조율되는 게 아니라 각자 산업에 맞는 평가방법론에 따라 개별 평정이 이뤄지기 때문이다. 하지만 포트폴리오에 따른 가점 없이 계열마다 민낯을 드러내게 되는 건 분명하다.

|

일단 분할 후 계열사의 재무지표에선 효성화학의 재무 구조가 가장 열악한 것으로 나타났다. 효성화학은 부채 1조 1675억 원, 자본 3325억 원을 분배받아 부채비율이 351.2%에 달하고 있다. 다른 계열은 모두 140~170% 수준을 유지하고 있다. 지주사인 효성은 13.6%에 불과하다.

효성그룹은 효성화학의 수익 목표치를 높게 잡고 빚 부담을 안겨준 것으로 관측된다. 지난해 1~3분기 영업이익률은 효성화학(9.2%)이 다른 계열보다 앞서고 있다. 하지만 불황 사이클에 접어들 경우 출발선이 불리한 만큼 신용도가 흔들릴 여지가 있다.

또다른 신평사 관계자는 "포트폴리오 효과가 사라진 건 불리한 여건"이라며 "일단 효성그룹이 지주사 전환을 완료해야 정확한 평가를 내릴 수 있다"고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 혁신산업펀드, 성장지원 지원자 대거 서류 탈락

- 롯데칠성음료, '새로' 고객 접점 확대에 방점

- [New Issuer]한국물 데뷔 도전 포스코홀딩스, '장기물' 베팅 전략

- [코스닥 유망섹터 지도]미국발 훈풍, 국내 LNG 플레이어 수혜 '부각'

- 두산건설, '창원 메가시티 자이&위브' 무순위 청약

- [현대차-포스코 글로벌 신동맹]주도와 실익 사이 미묘한 '신경전'

- [i-point]폴라리스오피스, 핀테크 스타트업에 AI 보안 솔루션 무상지원

- [i-point]인크레더블버즈, '수네스코'로 스킨부스터 시장 공략

- [i-point]바이오솔루션, 세계 골관절염 학회(OARSI) 참가

- [현대차그룹 벤더사 돋보기]'포니 매직' 이어간다...미국 매출 '1조' 돌파