이 기사는 2018년 05월 16일 16시15분 thebell에 표출된 기사입니다

유선방송사업체는 프로그램공급자인 PP(Program Provider)와 종합유선방송사업자인 SO(System Operator)로 나눌 수 있다. PP는 프로그램을 생산하는 주체고, SO는 PP로부터 프로그램을 받아 안방에까지 전달하는 역할을 하는 곳이다. 인터넷TV(IPTV)와 위성방송 역시 PP가 제공한 프로그램을 TV에서 볼 수 있게끔 전달하는 플랫폼이다.

PP들의 경우 유·무선망으로 직접 SO 등의 송출서버로 프로그램을 전달한다. PP 내부적으로 SO에 직접 프로그램을 보낼 수 있는 주조정실(송출실)을 갖추고 있다면 문제없다. 다만 인력과 기술 등 비용의 문제로 주조정실을 갖고 있지 않을 경우 미디어캔과 같은 송출대행업자를 활용한다.

송출은 방송신호를 내보내는 업무다. 방송국 내 존재하는 하나의 부서로서 송출실이 있었다. 이런 송출실을 별도로 분리해 사업화한 것이 송출대행업이다. 송출대행서비스를 사용하는 PP가 늘어날 수록 미디어캔의 매출도 증가할 수 있는 셈이다.

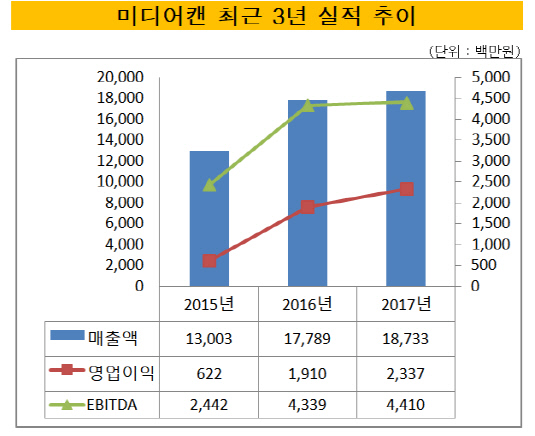

미디어캔은 지난 3년간 전체 매출액 중 방송 관련 매출만 120억~160억원만 거둬들였다. 대부분 송출대행 수수료다. 현금창출의 지표로 쓰이는 상각전영업이익(EBITDA)도 25억~40억원대를 유지했다.

원익투자파트너스 관계자는 "미디어캔의 실적 성장률을 보고 인수를 결정한 게 아니다"라며 "안정적이고 꾸준한 실적과 현금창출능력이 미디어캔의 장점"이라고 말했다.

미디어캔은 재무적으로도 안정적이다. 차입이 거의 없는 편이다. 지난해말 기준 신한은행과 NH농협캐피탈에서 차입한 4억원이 전부다. 이에 따른 부채비율은 15.53%이다. 반면 유동성 현금성자산은 31억원으로 나타났다. 이익잉여금은 77억원 쌓여 있다.

이같은 상황에서 방송 환경이 변화할 수록 미디어캔의 수익은 높아질 것으로 예상되고 있다. 고화질(High Definition, HD) TV의 확산은 PP들의 방송제작 환경도 바꾸었다. 시청자의 눈높이를 맞추기 위해 프로그램을 기존 일반화질(SD)에서 HD급으로 변경해 제작하게 됐다. 송출 역시 HD 환경에 맞추게 됐고 이는 송출수수료의 인상으로 이어졌다. 향후 초고화질(Ultra High Definition, UHD) TV가 확산되면 미디어캔의 매출과 이익 상승으로 이어질 수 있다는 의미다.

원익투자파트너스는 '원익뉴그로스2018 PEF'를 활용해 미디어캔의 경영권과 주식 100%를 인수했다. 동시에 미디어캔 유상증자에 참여해 신주 30억원어치도 추가로 투자했다. 총 거래금액은 300여억원이다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정