이 기사는 2018년 05월 31일 17:07 thebell 에 표출된 기사입니다.

EV는 계약체결 이후 현금흐름이 꾸준히 발생하는 보험사의 현재 가치를 분석하기 위해 사용되는 지표다. 생명보험회사의 경우 인수합병(M&A) 거래 발발시 정확한 기업가치 책정을 위해 EV가 주요 척도로 활용된다.

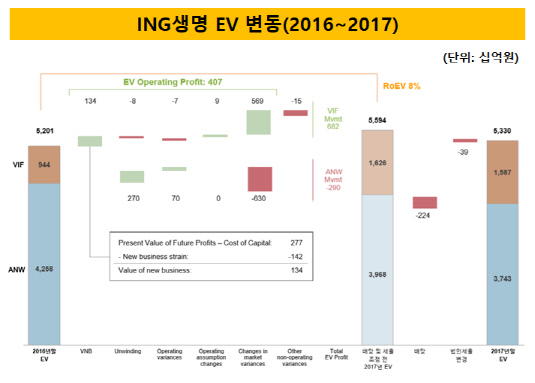

ING생명이 자사 홈페이지에 공시한 2017년 1분기 실적발표 자료에 따르면 작년에 이미 실현된 이익인 '조정순자산가치(ANW)'는 3조 9680억원, 장래 실현될 이익을 나타내는 '보유계약가치(VIF)'는 1조6260억원을 기록했다. 합산치는 5조5940억원. 같은 기간 발생한 배당은 2630억원이다. ANW+VIF에서 이를 차감한 EV는 약 5조3300억원으로 나온다.

전년도엔 ANW가 4조2580억원, VIF가 9440억원이었다. 결과적으로 EV는 지난 1년 간 5조2010억원에서 5조3300억원으로 1300억원가량 늘었다. ING생명의 현 시가(약 3조3000억원) 기준 P/EV는 0.6배를 조금 웃돈다. 매도자 MBK파트너스가 신한금융지주 등을 대상으로 ING생명 매각 작업에 착수한 것으로 처음 알려진 3월 초의 P/EV가 0.77배(8일 종가 기준)였던 점을 고려하면 그간 주가 하락세가 가팔랐다는 것을 알 수 있다.

|

중요한 것은 MBK파트너스가 인수한 이후 ING생명의 실질적 가치라 할 수 있는 EV가 상당폭 증가했다는 점이다. MBK파트너스가 ING생명 네덜란드 본사로부터 한국법인을 인수한 것은 2013년 12월. 거래 대상인 100% 지분 인수가는 1조8000억원이었다.

MBK파트너스는 ING생명 인수를 추진할 당시 캐나다계 글로벌 계리 자문사인 밀리만(Milliman)에게 맨데이트를 부여, EV 측정을 의뢰했다. 그 결과 2조7000억원이란 숫자를 도출해낸 것으로 파악된다. 재밌는 건 그 무렵 셀러가 밀리만과 함께 보험계리 업계 양대산맥인 타워스왓슨(Towers watson)을 고용해 산출한 ING생명 EV(2012년 말 기준)는 이보다 1조원 높은 3조7000억원이었다는 점이다.

파는 쪽이 주장하는 매물 가치는 언제나 높다는 게 여기서도 증명된다. 이는 최근 무산된 MBK파트너스-신한금융지주 간 ING생명 경영권 거래에도 해당되는 이야기다. MBK파트너스는 ING생명의 탁월한 EV 개선세 등을 감안해 매매 대상인 59.15% 기준 3조원을 최소 희망가로 제시했지만, 신한금융지주는 2조원을 과하게 넘어서는 가격을 베팅하길 망설인 것으로 전해진다. 이 또한 꼭 1조원 차이다.

ING생명 잠재 인수후보 리스트엔 신한금융지주 외에도 KB금융지주 등 몇 곳 더 있는 것으로 추정된다. 원매자가 많진 않아 가격 등 거래조건 설정과 매각 타이밍 등에 있어 MBK파트너스의 선택이 중요해 보인다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [i-point]한컴위드, 한컴 지분 추가 매입…그룹 지배구조 강화

- [i-point]정철 브이티 대표, 블록딜로 개인채무 상환 매듭

- [1203 비상계엄 후폭풍]환율 리스크 확대, '블랙먼데이' 재연 우려도

- [1203 비상계엄 후폭풍]고액자산가 국내 투자 심리 위축 '우려'

- [1203 비상계엄 후폭풍]비상대응 하나증권, 고객 대상 발빠른 '레터' 발송

- [1203 비상계엄 후폭풍]탄핵 정국 따른 불확실성, 인버스ETF에 '베팅'

- [1203 비상계엄 후폭풍]원화 약세 속 금 ETF에 쏠리는 눈

- [1203 비상계엄 후폭풍]해외 펀딩 기회 엿보던 운용사들 "어찌하오리까"

- 셀비온 'Lu-177-DGUL' 환자늘어도 ORR 개선, 상업화 기대

- 삼성카드, 5년 만에 '전자맨' 복귀