수수료율 인하 앞둔 카드사, 엇갈린 신평사 전망 나신평 '2020년부터 회복 기대' VS 한신평 '카드사 대응능력 관건'

피혜림 기자공개 2018-09-21 16:53:08

이 기사는 2018년 09월 20일 18:16 thebell 에 표출된 기사입니다.

반면 한국신용평가는 수수료율 인하가 신용등급에 간접적인 영향을 미칠 수 있다고 전한다. 수익성 하락이 불가피한 만큼 카드사의 캐쉬카우인 카드대출 부문의 상쇄효과가 카드사 신용도 전망의 관건이 될 것이라고 지목했다. 다만 카드대출의 경우 각종 규제가 이어지고 있어 이에 대한 카드사별 대응력에 따라 신용도 향방이 나뉠 것이라고 예상했다.

◇'신판 성장' 주목한 나신평, 2020년 반등 기대

2019년 가맹점 수수료율 추가 인하를 앞두고 NICE신용평가는 카드사 신용도에 대해 비교적 낙관적인 전망을 내비쳤다. 지난 18일 열린 '2018년 제8차 NICE신용평가 세미나'에서 홍준표 금융평가2실 수석연구원은 "내년에는 영업이익이 감소하겠지만 이듬해에는 지난해 수준의 회복이 기대된다"고 밝혔다.

홍준표 수석연구원은 신용판매 성장을 주목했다. 신용판매는 카드론과 현금서비스 등을 제외한 일반 결제 부문으로, 가맹점 수수료를 발생시킨다. 신용판매는 매년 10%대 성장에 힘입어 가맹점 수수료율 인하에 따른 수익 감소 효과를 상쇄했다.

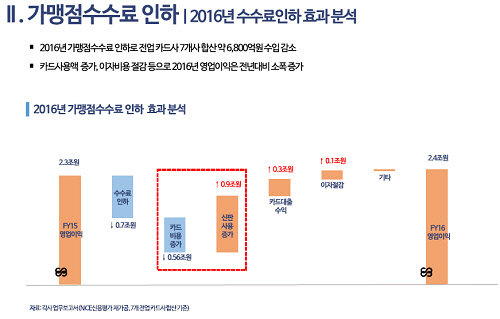

실제로 지난 2016년 가맹점 수수료율 인하 당시 신판 사용 증가로 실적은 도리어 증가했다. 당시 수수료 인하로 전업 카드사 7곳의 합산 수입은 약 6800억 정도 감소했다. 하지만 신용판매 사용량이 9000억원가량 증가해 영업이익을 전년 대비 1000억원 가량 높였다. 수수료율은 줄었지만 수수료를 창출하는 신용판매 매출 자체가 커지자 전체 이익은 증가한 셈이다.

다만 신판 성장률이 둔화된 탓에 내년에는 수익이 감소할 것이라고 예측했다. 올 상반기 신판 사용은 전년 동기 대비 7% 증가했다. 나신평은 앞으로도 신용판매는 매년 7% 수준의 성장률을 보일 것이라고 예측했다. 금리인상에 따른 이자절감 효과 감소, IFRS9 등으로 인한 대손부담 증가 등도 내년 가맹점 수수료 인하에 대한 대응력을 약화시키는 요인으로 작용할 것이라고 예측했다.

|

◇'카드대출' 주목한 한신평, 카드사 대응력이 관건

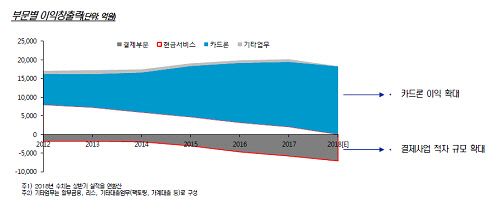

한국신용평가는 적자실적을 내는 결제사업 부문을 카드론 등 카드대출이 보완했다는 점에 주목했다. 한신평은 자금조달·판매관리 등 관련 고정비용을 고려했을 때 결제 사업 부문은 2012년부터 적자 폭을 넓혀왔다고 설명했다.

여윤기 구조화평가본부 선임애널리스트는 19일 진행된 '2018년 하반기 KIS Credit Issue 세미나'를 통해 "가맹점 수수료율 감소 등으로 운영수익률이 낮아지면서 결제사업 부문의 적자 폭이 커지고 있다"며 "그동안은 카드대출이 가맹점 수수료율 인하로 인한 수익성 저하를 막았으나 앞으로는 업체별 대응에 따라 갈리는 등 다소 '부정적'인 상황"이라고 지적했다.

한신평 역시 내년에는 카드사의 수익성이 하락할 것이라고 전망했다. 신용카드 부문은 수익률이 상대적으로 높지만 경쟁심화 등으로 부가서비스 비용 또한 증가한 탓에 원가율도 높은 상황이기 때문이다. 이때 가맹점 수수료율이 낮아질 경우 신용카드 수익률은이 저하돼 전체 이익은 줄어들 수밖에 없다.

한신평은 카드대출 부문을 대응책으로 지목했다. 카드사는 카드론을 중심으로 꾸준히 이익규모를 늘려왔기 때문이다. 결제부문의 적자를 보완한 것 또한 카드대출이었다.

다만 카드대출에 대한 각종 규제 등을 감안할 때 신용도 전망은 업체별로 달리 나타날 것이라고 기대했다. 여윤기 선임애널리스트는 "연간 7% 한도로 제한한 대출 성장 규제를 보면 기존 카드대출 잔액량에 따라 7%에 해당하는 금액이 달라진다"며 "잔액 규모가 큰 상장사의 경우 성장 가능 규모가 더욱 큰 상황이라 업체별로 차별화가 나타날 수 있다"고 지적했다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- [다시 온 가상자산의 시간]'법인 투자 허용' 연내 결판, 게임체인저 될까

- [롯데카드 베트남 공략]베트남 진출 15주년…새로운 성장 동력 '자리매김'

- [우리은행 차기 리더는]행장 인선 키워드 '영업력→리밸런싱' 변화 조짐

- [우리은행 차기 리더는]박장근 부행장, 리스크관리 한 세대 책임진 위험 전문가

- [우리은행 차기 리더는]임종룡 회장의 '믿을맨', 급부상한 이정수 부사장

- [IR Briefing]미래에셋생명, 자본적정성 전망 낙관하는 배경은

- [우리은행 차기 리더는]김범석 국내영업부문장, 상업은행 맏형 계보 이을까

- [우리은행 차기 리더는]기업금융 전문가 정진완 부행장, '파벌' 논란 극복할까

- [우리은행 차기 리더는]롱리스트 깜짝 등장한 '1년차 부행장' 조세형 기관그룹장

- [우리은행 차기 리더는]'예상 밖 후보' 조병열 부행장, 이변 주인공 될 수 있을까