삼성화재 "중장기 자산 운용 전략 고삐 죈다" [IR Briefing] 자산·부채 듀레이션 매칭 강화·…보유이원 축소 방어도 집중

신수아 기자공개 2019-02-25 09:54:42

이 기사는 2019년 02월 20일 18시14분 thebell에 표출된 기사입니다

배태영 삼성화재 재무총괄 전무(CFO)는 20일 진행된 '삼성화재 2018년 실적발표' 컨퍼런스콜(IR)에서 "IFRS 제도 변화에 대응해 자산 부채의 매칭을 강화하고 수익 안정화 확보에 주력할 것"이라며 "투자 지역과 섹터를 다각화하고 기업금융을 확대하는 등 고수익 중심으로 포트폴리오 운용을 강화할 예정"이라고 설명했다.

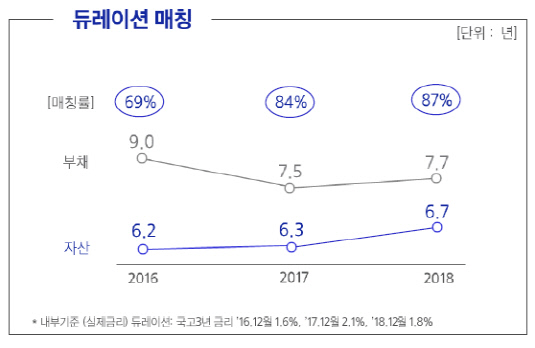

특히 자산과 부채 듀레이션의 갭을 줄이기 위해 장기적으로 국내외 장기채 매입 비중을 확대한다는 방침이다. 듀레이션 갭은 시장금리가 1%포인트 변화할 때 자산·부채의 가치가 얼마나 변화하는지를 나타내는 민감도 지표로, 차이가 크게 벌어질수록 리스크 값은 기하급수적으로 커진다.

2018년 말 기준 삼성화재의 자산 듀레이션은 6.7년, 부채 듀레이션은 7.7년으로 듀레이션 매칭율은 87%다. 올해 말 기준 자산·부채 듀레이션차이를 1년 미만으로 낮춘다는 목표다.

|

또한 금리 변동에 따른 이원차마진 축소도 최대한 방어하겠다는 목표도 제시했다. 이원차마진이란 금리부자산 금리와 부채 평균 부담 이율의 차이를 말한다. 현재 삼성화재의 경우 고정형 보험 비중은 24.8%를, 금리 연동형 상품의 비중은 75.2%를 각각 차지하고 있다. 2018년 말 자산·금리 스프레드의 차이는 39bp이다. 이는 2016년(34bp)과 2017년(38bp)과 비교해 소폭 상승한 수치다.

답변자로 나선 박준규 상무는 "올 한해 금융시장의 변동성이 심할 것으로 예상되고 있어 금리 인상은 어려울 것으로 전망된다"며 "현 수준의 이원차마진(39bp)이 추가로 개선되기 어려운 만큼 최대한 하락을 방어하면서 유지하겠다는 전략"이라고 설명했다. 이어 "채권금리 하락을 대비해 금리인상 기조 이전까지는 기업금융과 소매금융으로 자산 포트폴리오를 배분하면서 만회할 것"이라고 덧붙였다.

시중금리가 하락하면 이자부자산의 보유이원도 점차 하락할 수밖에 없다. 이차마진 축소에 대비해 자산부채 듀레이션 매칭 중심의 자산운용 전략과 보유이원 하락세 방어 전략의 균형을 꾀한다는 의미로 풀이된다.

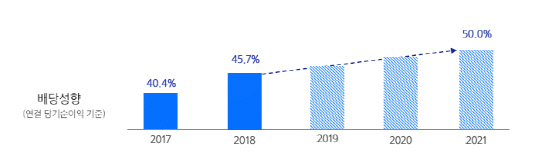

중장기적인 배당정책에 대해서도 입을 열었다. 배 전무는 "투자자의 주주환원 규모에 대한 예측 가능성을 제고하는게 기본 방향"이라며 "배당성향은 향후 3년간(2021년까지) 50%까지 단계적으로 확대할 계획"이라고 설명했다. 2018년 삼성화재의 배당성(연결 당기순이익 기준)은 45.7%로 나타났다.

|

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억