우리넷, 안정적 재무관리…공격투자로 전략 전환 [ICT 상장사 진단]③영업현금으로 운영자금 충당…OLED 축 신사업 적극 추진

강철 기자공개 2019-05-02 07:45:29

[편집자주]

ICT는 4차 산업혁명의 엔진이라 불린다. 부가가치의 근간인 융합과 연결의 토대이기 때문이다. 최근 5G시대가 도래하면서 ICT 기술주의 성장 가능성에 더욱 관심이 모아진다. 핵심 부품부터 인공지능, 사물인터넷, 모바일에 이르기까지 사업 영역 또한 날로 확대되고 있다. 퀀텀점프 도약대에 오른 ICT 상장사들의 성장 스토리, 재무 이슈, 지배구조 등을 살펴보고자 한다.

이 기사는 2019년 04월 30일 14시59분 thebell에 표출된 기사입니다

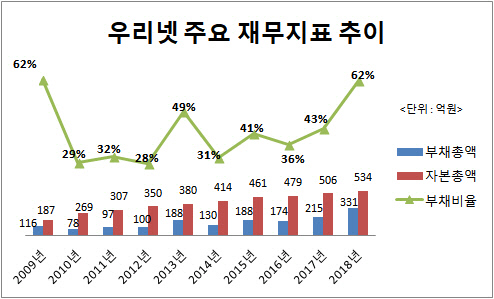

우리넷은 자체 영업 역량을 갖춘 2005년부터 2009년까지 매년 사상 최대 영업이익을 경신했다. 다중 서비스 지원 플랫폼(MSPP·Multi Service Provisional Platform)과 AGW(Access Gateway System)를 국내 통신 사업자들에게 본격 공급한 결과 연 평균 40억원의 이익잉여금이 누적됐다. 2006년 말 기준 13억원이던 이익잉여금은 2009년 말 146억원으로 10배 넘게 증가했다.

이 기간 총차입금은 50억원 이하로 유지했다. 영업에서 창출한 현금만으로 살림을 꾸리는 것이 가능했기에 대규모 차입이 필요하지 않았다. 일부 부족한 자금은 벤처캐피탈을 대상으로 유상증자를 단행해 충당했다. 그 결과 부채비율도 70%를 넘지 않았다.

재무구조는 2010년 한층 개선됐다. 우리넷은 2010년 1월 코스닥 시장에 입성했다. 이 과정에서 우리사주조합, 기관, 일반 투자자를 대상으로 약 96만주의 신주를 주당 6700원에 발행했다. 그 결과 2009년 말 기준 187억원이던 자본총액은 2010년 말 269억원으로 증가했다. 같은 기간 부채비율은 62%에서 29%로 크게 떨어졌다.

30% 안팎의 부채비율은 2017년까지 7년간 지속됐다. 광회선 패킷 통합 전달망 장비(POTN·Packet Optical Transport Network), 사물인터넷용 통신모듈 등으로 사업 영역이 넓어지면서 매년 실적 성장세가 이어졌고 그 결과 2017년 말 기준 이익잉여금이 400억원까지 증가했다. 이 기간 차입금을 포함한 총 부채는 약 100억원 증가하는데 그쳤다.

현금흐름도 원활하게 유지했다. 사실상 영업에서 창출하는 현금만으로 운영자금을 충당했음에도 불구하고 매년 50억원 이상의 현금성 자산을 보유했다. 2013년 기업은행으로부터 5년 만기로 30억원을 빌린 것 외에는 차입도 하지 않았다. 유상증자, 메자닌 증권(CB·BW) 발행도 없었다.

김광수 우리넷 대표는 "과거에는 재무를 포함한 경영 전반의 전략을 다소 보수적으로 수립해 운영했다"며 "통신장비 사업에 집중하는 가운데 리스크가 큰 투자는 가급적 하지 않았고 그 결과 재무구조를 비교적 건실하게 유지할 수 있었다"고 설명했다.

|

보수적이던 재무 전략은 2018년 최대주주가 바뀐 이후 변화를 맞았다. 지난해 4월 운용 중인 '세티밸류업홀딩스' 사모투자펀드를 통해 우리넷 경영권을 확보한 세마트렌스링크인베스트먼트는 신성장동력 발굴을 목표로 공격적인 투자 전략을 수립했다.

우리넷은 OLED(Organic Light-Emitting Diode) 디스플레이를 신규 먹거리로 설정했다. 이를 위해 지난해 5월 디스플레이 사업 부문을 신설하는 한편 삼성디스플레이 AMOLED 사업팀장 출신인 유의진 대표를 최고 경영자(CEO)로 선임했다. 김광수 대표가 통신장비 부문을, 유의진 대표가 디스플레이 부문을 총괄하는 구조를 구축했다.

아울러 세티밸류업홀딩스를 대상으로 전환사채와 신주인수권부사채를 발행해 200억원을 조달했다. 사실상 설립 후 처음으로 이뤄진 메자닌 증권 발행이었다. 마련한 현금은 OLED 디스플레이 인프라 구축, 기존 차입금 상환 등에 사용했다.

메자닌 증권 발행분은 비유동부채 계정 상의 차입금에 반영됐다. 그 결과 2017년 말 기준 215억원이던 부채총액은 2018년 말 331억원으로 증가했다. 같은 기간 부채비율도 43%에서 62%로 소폭 올랐다. 반면 현금흐름 상황을 나타내는 지표인 유동비율(유동자산/유동부채)은 238%에서 384%로 대폭 상승했다.

우리넷은 공격적인 재무 운용 기조를 계속해서 이어갈 방침이다. 신사업 추진 과정에서 추가로 필요한 자금은 메자닌 증권 발행을 통해 마련한다. 이를 위해 정관 상에 100억원으로 규정돼 있던 BW와 CB의 발행 한도를 지난달 500억원으로 증액했다.

김 대표는 "빠르게 변하는 ICT 업황에 대응하기 위해서는 안정성에 초점을 맞춰온 경영 기조를 리스크를 어느 정도 감수하는 방향으로 전환해야 한다고 판단했다"며 "앞으로 투자 이슈가 생기면 최대주주와 협의해 적극적으로 검토를 하려 한다"고 설명했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- PBR 0.6 주가고민 삼성물산, 삼성로직스 분할검토까지

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정