[경남제약 M&A]'9년 연속 영업손실' 나이벡, 상장 유지 비결은2011년 상장 이후 펩타이드 신약개발 지연…기술특례 적용, 영업손실 규정서 제외

조영갑 기자공개 2019-05-15 08:18:17

[편집자주]

우리나라 치과 산업은 삼분지계로 나뉜다. 오스템, 덴티움 등이 구축한 임플란트 리딩그룹에 이어 신흥 등이 이끄는 내수 치과재료상이 한축을 이룬다. 다음으로는 신산업을 개척하는 벤처그룹이 있다. 규모와 주력제품은 다르지만 각 업체들은 '최선의 술식'을 위해 역량을 집중하고 있다. 1997년 임플란트 국산화 이후 비약적인 발전을 거듭해 온 국내 치과 산업 발자취와 현주소를 짚어보고 미래를 가늠해본다.

이 기사는 2019년 05월 13일 13시17분 thebell에 표출된 기사입니다

13일 금융감독원 전자공시에 따르면 나이벡은 2019년 1분기 16억원의 매출액을 기록했지만, 7억원의 영업손실과 5억원의 당기순손실을 기록했다. 나이벡은 2011년 코스닥에 상장한 이래 적게는 8억원에서 많게는 34억원의 영업손실을 기록하고 있다.

2011년 기술성 특례로 상장한 나이벡은 코스닥시장 상장규정에 따라 영업손실에 대해서는 관리종목이나 상장폐지 요건을 준용 받지는 않는다. 다만 상장 6년 차부터 연 30억원 이상의 매출액을 일으켜야 한다. 나이벡은 4년 차인 2014년부터 48억원의 매출액을 발생시키면서 이 요건을 충족했다. 3년 차인 2013년 연매출액은 23억원 수준이었다.

나이벡은 2014년 매출액 48억원에 이어 2015년 41억원, 2016년 48억원, 2017년 63억원, 2018년 52억원 등 등락을 거듭하고 있지만, 연매출액 30억원 이상의 기준은 충족하고 있다. 반면 같은 기간 영업손실 규모는 2014년 30억원, 2015년 16억원, 2016년 25억원, 2017년 11억원, 2018년 34억원이 발생했다.

나이벡이 영업손실과 당기순손실을 이어가는 이유는 업체 측이 신사업으로 설정한 ‘펩타이드 의약품'의 개발이 지연되기 때문으로 분석된다. 상장 당시 신사업으로 펩타이드 치료제 개발해 라이선스 아웃(L/O)으로 수익을 올리겠다고 명시했으나 개발기간이 길어지면서 수익이 악화되고 있는 구조다.

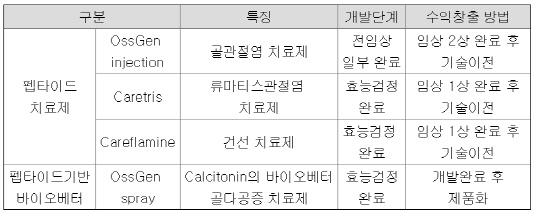

나이벡은 2011년 상장 당시 펩타이드 기반 제품을 주요(목표)제품으로 설정하고, 여기에 펩타이드 기반 바이오베터로 골관절염 치료제(OssGen injection), 류마티스 관절염 치료 주사제(Caretris), 비주사형 바이오베터 골다공증 치료제(OssGen spray) 등을 제시했다.

|

|

펩타이드 의약품은 바이오소재에 결합력이 있는 펩타이드(NIPEP-SBP)를 링커로 활용해 바이오소재에 결합해 만드는 합성신약이다. 독성 문제가 없기 때문에 단백질을 변성시키지 않으면서 체내에 안정성과 국소체류성을 증가시킬 수 있다는 장점이 있다.

당시 투자설명서에서 나이벡은 골관절염 치료제의 경우는 임상 2상 완료 후 기술이전, 류마티스 관절염 주사제는 임상 1상 완료 후 기술이전, 골다공증 치료제는 임상 1상 완료 후 기술이전을 목표로 잡았다.

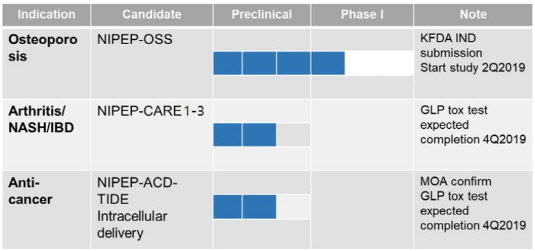

2019년 현재 나이벡은 펩타이드 파이프라인인 골다공증 치료제 ‘NIPEP-OSS'와 관절염 치료제‘NIPEP-CARE1', 표적 항암 치료제 ‘NIPEP-ACD-TIDE' 등을 여전히 개발 중이다. 골다공증 치료제의 경우 전임상을 마치고 현재 임상 1상에 돌입했으며, 나머지 2종은 전임상을 진행 중이다.

당시 제시했던 미래먹거리 파이프라인이 여전히 개발되지 못하면서 장기간 개발비가 발생하고 수익에 악영향을 미치고 있는 구조다. 매출액 대비 연구개발비 비율은 2017년 42.74%에 이어 2018년 47.90% 등 비중이 커지고 있다. 이에 따라 해마다 영업손실이 발생하고 있다.

반면 주요 매출처는 2011년 구강보건 제품이 82.8%, 치과용 골이식재 17.7%에서 2019년 1분기 기준 골이식재 96.60%(16억원), 구강보건제품 3.04%(5000만원) 등으로 한 품목으로 쏠리는 상황이다.

임상에 따른 개발비가 판매관리비로 계상되면서 판관비가 매년 대량 발생하는 것과 매출원가가 해마다 증가하는 것은 재무지표상 나이벡이 개선해야 할 과제로 꼽힌다. 2016년 판관비는 33억원, 2017년 31억원, 2018년 39억원이 발생했고, 매출원가는 지속적인 증가 국면에 있다.

유출되는 현금과 자본은 단기차입과 유상증자로 충당하고 있다. 지난 4월 초 나이벡은 자기자본의 85%에 해당하는 90억원을 단기차입한다고 공시했다. 최근에는 신주 350만주를 발행해 232억원 규모의 유상증자에 나섰다.

회사 측은 "현재 전임상이 완료된 펩타이드 기반 골다공증치료제 임상 1상의 진행비용, 관절염 치료제 전임상 및 1상 임상비용 등 130억원을 연구개발을 위한 자금으로 활용하려고 한다"면서 "영업손실이 지속적으로 발생하고는 있지만 관리종목 지정의 위험은 없다"고 밝혔다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억