농협생명, 자본확충 최대 걸림돌은 '취약한 수익성' [농협생명 자본이슈 진단] ③ROA·ROE 마이너스…증자해줘도 '밑빠진 독 물붓기' 우려

원충희 기자/ 김현정 기자공개 2019-07-10 10:55:13

이 기사는 2019년 07월 08일 14:40 thebell 에 표출된 기사입니다.

농협생명은 3분기 연속적자에 이어 올해부터 후순위채권 자본인정금액이 차감됨에 따라 RBC비율 하락세를 면치 못하고 있다. 영업안정성을 확보하고 향후 도입될 새 국제회계기준(IFRS17)과 신 지급여력제도(K-ICS)에 대비하기 위해선 자본확충이 필요한 시점이다. 자체 이익유보가 어려운 상황이라 외부조달이 유력하게 점쳐지고 있다.

외부 자본조달은 후순위채 및 신종자본증권 발행 등 부채성자본과 대주주(농협금융지주)로부터 증자를 받는 방안이 있다. 부채성자본의 경우 농협생명의 신용등급 전망이 '부정적'으로 저하되면서 발행여건이 나빠진 상태다. 그렇다보니 유증이 최선의 대안으로 꼽히고 있다. 농협금융은 지난 2014년 이후로 농협생명에 한 번도 증자를 해준 적이 없다.

|

농협금융과 농협중앙회도 자본수혈에 대한 필요성을 인식하고 있는 것으로 알려졌다. 다만 일각에선 농협생명에 유증을 해준다 하더라도 자본적정성을 안정적으로 영위할 수 있을 지에 대해 의구심을 품고 있다. 자본력을 받쳐줄 만큼 수익성이 좋지 않은 탓이다.

금융권 관계자는 "지난 2017년 5000억원 규모의 후순위채를 발행해 RBC비율을 218%까지 끌어올렸으나 1년 만에 200% 아래로 떨어진 뒤 지금도 하락하고 있다"며 "농협생명이 자본적정성을 유지할 만한 수익창출력을 갖지 못했다는 의미"라고 지적했다.

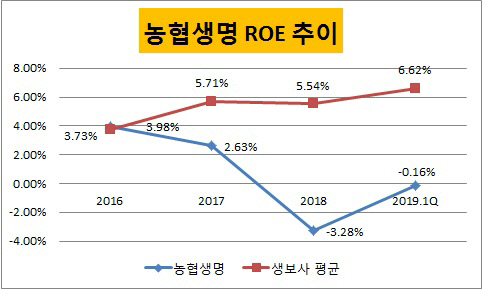

실제로 농협생명의 자기자본순이익률(ROE)은 2016년 3.98%로 생보사 평균(3.73%)보다 높았으나 2017년 2.63%로 급전직하하더니 지난해는 (-)3.28%로 마이너스를 기록했다. 올 1분기는 (-)0.16%로 다소 회복되긴 했지만 여전히 마이너스 상태다. 총자산순이익률(ROA) 역시 작년 말 (-)0.19%, 올 1분기 (-)0.01%다. 자본을 늘려줘도 수익성이 이러면 RBC비율을 유지·개선하는 것은 불가능해진다.

|

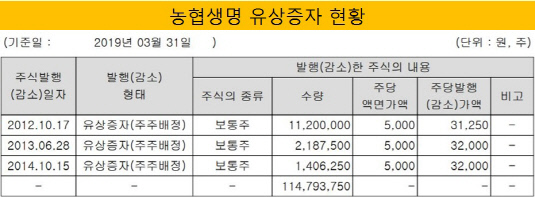

수익성 부진의 원인으로는 과거 성장전략의 부작용이 지목되고 있다. 농협생명은 지난 2012년 농협법 개정에 따른 신용·경제 분리방침에 의해 공제사업부문이 분할돼 탄생한 생보사다. 초창기 3년 동안은 농협금융의 보살핌을 받았다. 2012년 10월에 3500억원, 2013년 6월에 700억원, 2014년 10월에 450억원을 유증 받았다. 2015년 850억원 배당을 제외하면 총 3800억원 규모의 자본을 수혈 받은 셈이다.

농협생명은 대주주의 증자를 바탕으로 공격적인 영업을 전개했다. 유배당 즉시연금 등 일시납 저축성보험을 내세워 시장 입지를 키웠다. 대면영업 채널이 부족하고 방카슈랑스에 특화돼 있던 사업구조상 저축성보험이 주력상품에 적합하다는 판단이었다.

저축성보험은 판매하기 쉽고 덩치를 불리는데도 효과적이나 RBC비율을 빠른 속도로 떨어뜨리는 요인이기도 하다. 농협생명은 2014년 말 270.4%에 달했던 RBC비율이 1년 뒤에 207.4%, 2016년 말에는 186.5%로 급락했다. 24개 생보사 중 자산규모는 4위에 해당하지만 RBC비율은 업계 평균(2016년 말 240.6%)에도 한참 못 미치는 상태가 지속됐다.

증자가 필요했지만 농협금융의 사정이 좋지 못했다. 2016년 농협은행이 대규모 '빅배스(부실채권 정리)'에 나서면서 적자가 발생한 탓이다. 최대 계열사인 은행이 배당을 해주지 못하자 지주사도 다른 자회사들을 지원할 여력이 줄었다. 결국 농협생명은 5000억원 규모의 후순위채권 발행으로 자본을 확충했다.

후순위채로 인한 효과도 오래가지 않았다. 1년 만에 200% 미만으로 떨어졌으며 현재는 190%대도 불안한 상황이다. 근본적인 체질개선이 뒷받침되지 않는 한 유증을 해줘도 똑같은 문제가 발생할 수밖에 없는 것이다.

또 다른 금융권 관계자는 "농협금융의 보통주자본비율(11.26%)과 이중레버리지비율이 안정권이라 출자여력은 충분한 편"이라며 "다만 농협생명의 이익창출능력에 획기적인 개선이 없을 경우 유증효과는 단기간에 끝날 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [북미 질주하는 현대차]윤승규 기아 부사장 "IRA 폐지, 아직 장담 어렵다"

- [북미 질주하는 현대차]셀카와 주먹인사로 화답, 현대차 첫 외국인 CEO 무뇨스

- [북미 질주하는 현대차]무뇨스 현대차 사장 "미국 투자, 정책 변화 상관없이 지속"

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성