'인적분할' KCC, 기업 신용도는 후퇴? 국내 신평사, 신용 여파 '제한적'…무디스, 하향 검토

양정우 기자공개 2019-07-19 15:40:31

이 기사는 2019년 07월 18일 16시52분 thebell에 표출된 기사입니다

반면 회사채가 아닌 이슈어 레이팅(기업신용등급)을 가진 글로벌 신용평가사는 당장 신용등급을 끌어내릴 기세다. 공식적으로 하향 검토 의견을 내놓으면서 미국 실리콘 기업 모멘티브의 인수에 더해 인적분할로 약화된 신용도를 재검토하고 있다.

이익창출력이 견조한 유리사업이 신설회사인 KCG(가칭)로 넘어가는 만큼 존속회사인 KCC의 신용도가 저하됐다는 시각이 지배적이다. 앞으로 기존 회사채 상환으로 연대 채무의 연결고리가 옅어지면 KCC의 본질적인 신용도가 드러날 것으로 전망된다. 향후 새롭게 발행되는 회사채 역시 현재 신용등급을 그대로 부여받을 수 있을지 미지수다.

◇존속-신설법인, 기발행 회사채 '연대 책임'…무디스, 이슈어 레이팅 '하향 검토'

KCC는 지난 11일 인적분할을 통해 유리와 홈씨씨, 상재 사업부문을 인적분할해 KCG를 설립하기로 결정했다. 이들 사업부문과 함께 관계사인 코리아오토글라스 지분(19.9%)도 KCG 쪽으로 넘길 방침이다.

인적분할 소식에 국내 신용평가사도 일제히 코멘트를 내놨다. 이들 신평사는 기발행 회사채(66-1, 66-2, 65-1, 65-2 등)의 신용등급에 미치는 영향이 제한적이라고 평가했다. 상법에 따라 그간 KCC가 찍은 회사채는 신설법인인 KCG와 연대해 변제할 책임을 지기 때문이다.

KCC는 이미 지난달 신용등급 전망이 '안정적'에서 '부정적'으로 조정됐다. 조 단위 규모의 모멘티브 인수합병(M&A)를 결정하면서 재무 부담이 가중될 전망이기 때문이다.

국내 신용평가업계는 KCC의 신용등급에 추가 조치를 취하지 않았지만 글로벌 신용평가사의 입장은 달랐다. KCC의 등급을 보유한 무디스의 경우 무보증사채가 아닌 기업신용등급을 보유하고 있기 때문이다.

무디스는 인적분할 발표 이후 KCC의 신용등급(Baa3)을 낮출 채비를 하고 있다. 등급 전망을 부정적에서 하향조정 검토로 바꾼 뒤 신용도를 재검토하고 있다. 무엇보다 인적분할 뒤 KCC는 에비타(조정 EBITDA)가 10~15% 감소하는 반면 차입금은 기존 수준이 유지된다. 향후 EBITDA/차입금(조정) 비율이 기존 전망치인 4.5배에서 5배 수준으로 상승할 것으로 보고 있다. 견고한 유리사업이 분할되면 사업 다각화 역시 약화될 것으로 진단했다.

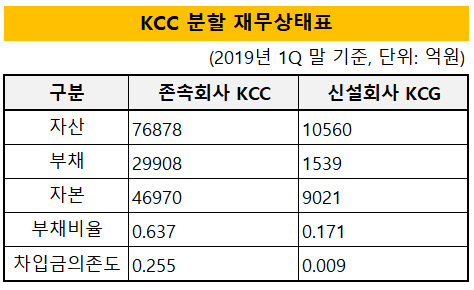

KCC는 신설회사인 KCG에 유리한 방향으로 인적분할의 구조를 짰다. 이관사업의 예상 매출액은 연간 7500억원 수준인 가운데 자산(유무형자산, 관계기업투자주식 등) 1조560억원과 부채(차입금, 매입채무 등) 1539억원을 넘기기로 했다. 분할 이후 KCC의 부채비율은 63.7%, KCG의 부채비율은 17.1%로 수준이다.

|

◇신규 회사채, 등급 향방 미지수…'모멘티브+인적분할', 재무 부담 가중

일단 국내 신용평가사는 연대 변제 책임을 감안해 기발행 회사채의 신용등급에 손을 대지 않았다. 하지만 기존 회사채가 서서히 상환되기 시작하면 연대 채무의 연결고리가 사라지게 된다. 인적분할 이후 KCC가 신규 사채를 찍을 경우 상황이 뒤바뀔 것으로 관측된다.

앞으로 KCC의 연결 재무제표에 모멘티브 인수 여파가 반영되면 신용도 저하가 불가피하다. 모멘티브 인수가액은 약 3조6000억원이다. 현재 모멘티브의 차입금과 M&A 인수금융 등을 고려할 때 향후 순차입금 규모가 2조5000억원 가량 급증할 것으로 관측된다.

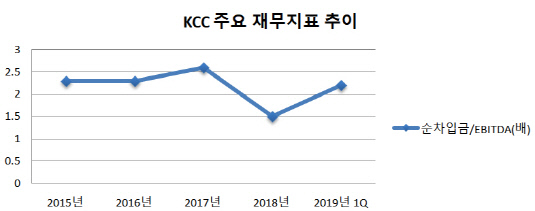

물론 모멘티브 실리콘 사업이 새로 편입되면 EBITDA(지난해 4400억원 수준) 역시 늘어난다. 하지만 대규모 인수자금과 모멘티브 차입금에 따른 재무 부담이 더 과중하다. 그간 1.5배 안팎에서 유지돼온 순차입금/EBITDA 지표가 껑충 뛰어오를 전망이다. 현재 KCC의 등급하향 트리거(순차입금/EBITDA 3배 초과)를 방어하기 어렵다는 게 크레딧업계의 중론이다.

|

여기에 인적분할에 따라 KCC의 신용도 여건이 한층 불리해졌다. 글로벌 신용평가사의 평정 논리처럼 KCG로 수익 창출력을 상당히 이관하지만 차입 부담은 그대로 질 계획이다. 건자재 부문과 도료 부문의 부진이 지속되는 가운데 유리 사업 분할로 사업 다각화마저 후퇴했다.

KCC 관계자는 "인적분할의 목표는 B2B와 B2C 비즈니스를 분리해 매출 규모를 키우는 것"이라며 "시장의 우려를 알고 있지만 인적분할의 효과가 드러나면 신용도 역시 오히려 회복될 것"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 미 반덤핑관세 면한 효성중공업, 성장모멘텀 확보

- 한화에어로, 동유럽 생산 '현지화'...내년에 자금 80% 투입

- [변곡점 맞은 해운업]매각 포석?...SK해운, 몸집 줄이기 돌입

- [중간지주 배당수익 분석]'새출발' 인베니, 투자·배당이익 선순환 집중

- [에쓰오일 밸류업 점검]미래투자·수익성 저하에 줄어든 '배당인심'

- [변곡점 맞은 해운업]'HMM과 협상' SK해운, 수익성 개선 '뚜렷'

- SK엔무브의 결혼식

- 토스뱅크 청사진 '글로벌·기업'…이은미 대표 진가 발휘하나

- [보험사 CSM 점검]DB손보, 가정 변경에 1.3조 증발…잔액 증가 '거북이 걸음'

- [지방 저축은행은 지금]스마트저축, 비수도권 순익 1위 배경엔 '리스크 관리'