[펙사벡 임상중단 쇼크]신라젠 CB 투자자 '패닉'…조기상환 리스크 부각무용성 평가 실패시 수익률 3%→6% 조정 조건…1분기말 보유 현금 1700억

민경문 기자공개 2019-08-05 08:09:21

이 기사는 2019년 08월 02일 10시20분 thebell에 표출된 기사입니다

신라젠은 1일 오전 9시(미국 샌프란시스코 시간) 독립적인 데이터 모니터링 위원회(Independent Data Monitoring Commitee, DMC)와 펙사벡 간암 대상 임상 3상시험(PHOCUS)의 무용성 평가 관련 미팅을 진행했다. 진행 결과 DMC는 신라젠에 임상시험 중단을 권고했다. 신라젠은 이 같은 내용을 2일 오전 금융감독원 공시를 통해 명기했다.

시장 관계자는 "펙사벡에 대한 불안감이 있긴 했지만 무용성 평가조차 통과 못할 줄은 예상 못했다"고 말했다. 한 벤처캐피탈 관계자는 "보통 임상시험 중단을 둘러싸고 '권고'라는 표현을 잘 쓰지 않는데 이번에는 아예 희망 자체를 꺾어버리는 시그널로 풀이된다"고 말했다.

|

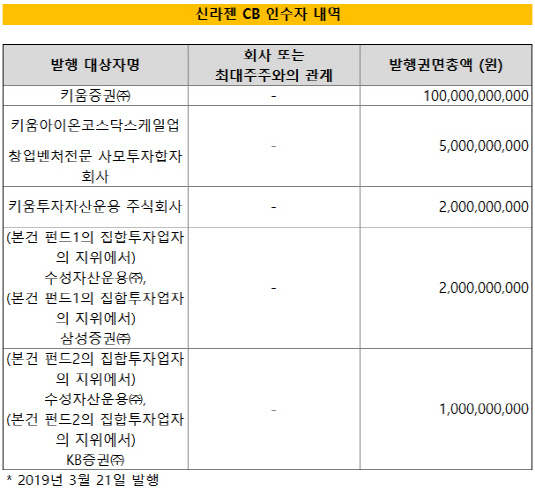

업계의 이목은 신라젠이 올해 3월 발행한 1100억원 규모의 CB에 쏠리고 있다. 당초 3000억원을 목표로 했지만 투자자 모집에 어려움을 겪으면서 최종 발행액은 1100억원으로 줄었다. 2024년 3월이 사채 만기일로 투자자들은 2020년 3월부터 보통주 전환이 가능하다. 전환가액은 7만111원이다. 키움증권 등이 주요 투자자로 참여했다.

신라젠 주가는 2일 오전 하한가(3만 1200원)로 떨어졌다. 전환가액은 물론 리픽싱 한도 이하에도 못 미치는 수준이다. 또 다른 모멘텀이 나오지 않는 이상 보통주 전환 시점까지 주가를 끌어올리기란 쉽지 않아 보인다. 투자자 입장에선 주식 전환에 따른 차익을 기대하기 어려워졌다는 얘기다.

이번 무용성 평가 결과가 '부정적'으로 나오면서 CB 상환 조건도 변경될 것으로 보인다. 당초 CB 발행 공시에 따르면 "펙사벡의 무용성평가가 부정적인 결과가 나올 경우 CB 금리는 기존 연복리 3%에서 6%로 상향 조정될 예정"이라고 명기돼 있다.

시장 관계자는 "외형상 신라젠 CB 만기는 2024년까지지만 풋옵션을 고려한 실질 만기는 2021년"이라며 "만약 주가가 전환가격 이상으로 오르지 못할 경우 투자자 상당수가 조기상환을 청구할 가능성이 높다"고 말했다. 신라젠의 올해 1분기 말 기준 현금성 자산은 1700억원 정도다. 871억원의 현금성 자산과 864억원의 당기손익 공정가치 측정 금융자산으로 구성돼 있다.

바이오업체 관계자는 "CB 조기상환 시점까지 신라젠은 추가적인 조달이 필요한 상황이지만 현실적으로 가능할 지는 의문"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘