'베어링 체제' 애큐온저축, 경영정상화 궤도 [저축은행경영분석]애큐온캐피탈과 협업 강화…순익 60% 증가, 건전성지표 개선

이장준 기자공개 2020-04-08 10:37:27

이 기사는 2020년 04월 06일 13시59분 thebell에 표출된 기사입니다

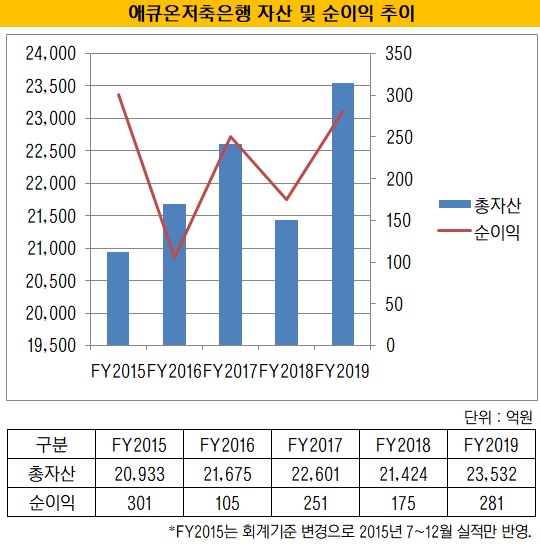

6일 금융업계에 따르면 애큐온저축은행의 자산 순위는 업계 7위로 올라섰다. 작년 총자산은 2조3532억원으로 1년 전(2조1424억원)보다 9.8% 증가했다. 이에 반해 JT친애저축은행(2조2067억원)과 OSB저축은행(1조9905억원)의 총자산이 줄어들면서 순위가 역전됐다.

2017년까지만 해도 애큐온저축은행의 자산 규모는 SBI·OK·한국투자저축은행에 이어 업계 4위였다. 다만 앞서 육류담보대출(미트론) 사기 사건에 휘말린 여파로 줄곧 리스크관리에 치중하면서 규모가 쪼그라들었다.

애큐온저축은행은 내실을 다지기 위해 리스크가 있는 자산을 줄였다. 2017년 중순에는 과거 주력상품이었던 오토론 사업에서 철수했다. 2018년 말에는 스탁론 신규 취급도 중단했다. 그 여파로 매각을 앞둔 지난해 초에는 총자산이 2조1169억원까지 줄어들기도 했다.

작년 8월 베어링 체제로 편입된 이후 다시 사업을 확장하기 시작했다. 특히 애큐온캐피탈과의 협업을 강화해 시너지 확대에 초점을 맞췄다. 기업금융이 강한 캐피탈과 소매금융(리테일)에 강점을 가진 저축은행이 주축이 된 협의체를 꾸리고 양사의 조직 구성을 유사하게 바꿨다. 영업뿐 아니라 리스크관리 부문에서도 노하우를 공유했다.

모바일·신용대출, 주택담보대출 등 신상품을 출시하는 동시에 공공기관, 금융사를 비롯해 기업들과 업무 제휴도 확대했다. 애큐온저축은행의 전략적 제휴 채널은 18곳으로 늘었다.

이에 따라 수익성도 개선됐다. 애큐온저축은행의 작년 순이익은 281억원을 기록했다. 1년 전(175억원)보다 60.6% 늘었다. 2015년 이후 최대치다. 영업이익도 1년 새 16.6% 증가한 233억원에 달했다.

애큐온저축은행 관계자는 "파트너 채널을 확장하고 리테일 신규상품 출시를 통해 성장 기반을 구축했다"며 "자동심사 도입 등 심사 프로세스의 효율성을 높였고 CSS(신용평가시스템) 고도화를 통해 자산건전성을 개선했다"고 말했다.

건전성 지표는 뚜렷한 개선세를 보였다. 작년말 애큐온저축은행의 고정이하여신(NPL)비율은 6.01%로 1년 전(8.74%)보다 큰 폭으로 낮아졌다. 같은 기간 연체율도 2.77%포인트 하락한 4%를 기록했다.

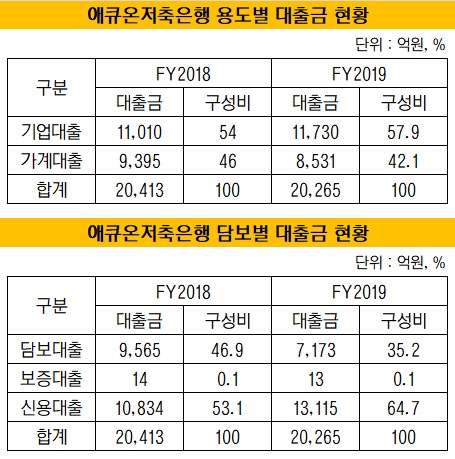

대출자산도 다시 늘어나는 추세다. 작년말 기준 애큐온저축은행의 대출자산은 2조265억원으로 1년 전(2조413억원)에 살짝 못 미쳤다.

포트폴리오를 살펴보면 기업금융에 조금 더 무게가 실렸다. 전체 대출자산에서 기업대출과 가계대출이 차지하는 비중은 각각 57.6%, 42.1%를 기록했다. 기업대출금은 1조1730억원으로 1년 전보다 700억원 넘게 증가했다. 반면 가계대출금은 1년 새 900억원 가까이 줄어든 8531억원을 기록했다.

담보대출과 신용대출 구성에서도 격차가 벌어졌다. 동산담보대출과 유가증권담보대출이 1년 새 각각 1702억원, 805억원 감소한 영향이 컸다. 그나마 부동산담보대출이 소폭 늘어났다. 작년말 기준 담보대출과 신용대출이 차지하는 비중은 각각 35.2%, 64.7%를 기록했다.

애큐온저축은행은 올해도 성장 정책을 이어갈 것으로 보인다. 이호근 대표는 취임 당시 2023년까지 총자산을 4조5000억원 수준으로 끌어올리겠다는 목표를 제시했다. 내부적으로는 지난해 사업 포트폴리오를 조정하는 등 리빌딩 작업을 마친 만큼 올해부터 성과가 본격화될 것으로 보고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차