한온시스템, '부정적' 등급전망…장기물 촉각 [발행사분석]재무부담·영업 저하 '직격탄'…투심 양극화, AA0까지 번질까

피혜림 기자공개 2020-09-01 13:40:14

이 기사는 2020년 08월 31일 16시53분 thebell에 표출된 기사입니다

한온시스템은 지난해 글로벌 부품사 마그나(Magna International Inc.)의 E&FP(마그나인터내셔널 유압제어사업부) 인수로 재무지표가 악화된 데 이어 코로나19발 영업 저하로 펀더멘탈 하락세가 가속화됐다.

관련 업계에서는 '부정적' 아웃룩이 주는 불확실성 탓에 미매각에 대한 우려도 언급하고 있다. 다만 1 노치(notch)가 떨어져도 AA급 크레딧을 유지할 수 있다는 점에서 완판의 관건은 금리가 될 것이란 분석도 나온다. 투심에 대한 관측이 엇갈리는 가운데 비교적 만기가 긴 7년물의 시장 소화 여부 등이 관전 포인트로 지목된다.

◇'부정적' 한온시스템, 펀더멘탈 악화 심화

한온시스템은 9월1일 2000억원 규모의 공모 회사채 발행을 위한 수요예측을 진행한다. 만기는 3년과 5년, 7년으로 나눠 각각 1400억원, 300억원, 300억원씩 배정했다. 투자자 모집 결과에 따라 최대 3000억원까지 증액 가능성을 열어뒀다. NH투자증권이 채권 발행 업무를 맡았다.

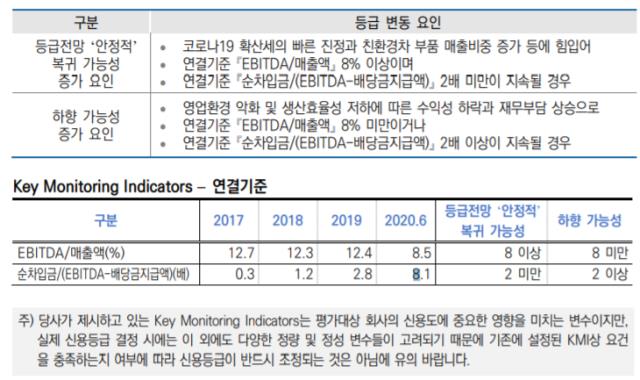

AA급 우량채지만 한온시스템에 대한 흥행 가능성은 미지수다. 한온시스템은 올 정기 신용평가에서 'AA0' 등급에 '부정적' 아웃룩을 달았다. 지난해 마그나 E&FP 인수로 차입지표가 악화된 데 이어 올 초부터 이어진 코로나19발 자동차 수요 부진으로 실적 부담이 가중됐기 때문이다.

한온시스템은 E&FP 인수 후인 지난해말 순차입금 2조원(연결기준)을 뛰어넘었다. 2018년말 6417억원이었던 점을 고려하면 1년 새 3배 이상 차입부담이 심화됐다.

E&FP 부문이 기대를 뛰어넘는 성과를 내도 상황은 녹록지 않았다. 지난해 한온시스템의 연결 기준 매출액 7조 1542억원 중 E&FP 사업부 매출은 1조 2234억원에 달했다. 하지만 올 1분기 코로나19 사태로 한국과 중국은 물론 유럽과 미국 등의 자동차 공장 가동률이 급감하자 실적 직격탄을 맞았다.

매출 저하에 고정비 부담이 가중되자 한온시스템은 올 상반기말 연결 기준 19억원의 영업이익을 올리는 데 그쳤다. 전년 동기(2057억원) 대비 99% 급감한 수치다.

실적 저하로 한온시스템은 'AA-' 등급에 한층 더 가까워졌다. 한온시스템은 올 상반기 말 기준 한국기업평가가 제시한 등급 하향 트리거(차입금의존도 30% 초과, 순차입금/EBITDA 1.0배 초과 상태 지속)에 모두 도달했다.

한온시스템의 올 상반기말 연결기준 차입금의존도와 순차입금/EBITDA는 각각 46.2%, 5.8배다. 한온시스템은 한국신용평가가 제시한 등급 하향 검토 기준 역시 일부 충족했다. NICE신용평가는 한온시스템 신용등급을 평정하고 있지 않다.

등급 하향 가능성이 높아진 만큼 수요예측 흥행에 대한 의구심은 높아지고 있다. 채권 매입 후 등급이 떨어질 경우 채권 매니저에 대한 평가절하가 이뤄지는만큼 실무자들이 쉽사리 투자를 결정하기 쉽지 않을 것이란 관측이다. 차라리 '부정적' 아웃룩을 떼고 AA-등급으로 가는 편이 흥행에는 나았을 것이란 목소리도 나온다.

반면 AA급 우량채에 대한 굳건한 신뢰도 상당하다. 'AA-' 크레딧이 아닌 탓에 신용등급이 떨어지더라도 우량채로서의 지위를 유지할 수 있는 데다, 최근 AA급 채권에 대한 투심 회복세가 두드러지고 있기 때문이다. 올 4월 AA0등급에 '부정적' 아웃룩을 달고 있는 호텔신라와 롯데쇼핑이 회사채 수요예측에서 일부 미배정을 겪기도 했으나 5월을 기점으로 AA0 이상의 크레딧물이 미매각을 경험한 사례는 없었다.

시장의 이목은 장기물로 쏠리고 있다. 3년물의 경우 비교적 만기가 짧다는 점에서 우량 크레딧에 대한 메리트를 노릴 수 있겠지만 5년물과 7년물에 대한 투심은 다를 수밖에 없다는 지적이다.

업계 관계자는 "3년물에 1400억원을 배정한 것과 달리 5년물과 7년물에 대한 모집금액은 300억원 수준에 불과하다는 점에서 장기물에 대한 물량 부담은 비교적 덜할 것"이라면서도 "다만 7년물까지도 300억원을 모두 소화할 수 있을 지는 미지수"라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 글랜우드PE, 3호 펀드 1조 규모로 내달 1차 클로징

- [i-point]미래아이앤지 "단순 세무조사 진행 중"

- [Deal Story]SK네트웍스, 렌터카 매각에도 공모채 투심 견조했다

- [Deal Story]세아제강, 3년물 회사채 흥행 이어갔다

- [Deal Story]LX인터, 복귀전서 1조 수요…언더금리 확보

- [한화그룹 승계 로드맵 점검]그룹내 자금 에어로 투입, 투자자 달랠수 있을까

- '첫 선' 모태 과기부 AI 출자, 정시 서류탈락자 '북적'

- [윤석열 대통령 탄핵]UAE국부펀드, '토종 헤지펀드' 출자 속도낸다

- [thebell note]리브스메드, 한국의 포드될까

- IPO 개선안에 코벤·하이일드펀드 투자자 불만 고조