프레스티지바이오파마, 2조 가치 어떻게 산출했나 [IPO 기업분석]'셀트리온·코히러스·푸홍한린'과 EV/Pipeline 비교…공모액 최대 4400억

강철 기자공개 2020-11-13 13:43:05

이 기사는 2020년 11월 12일 15:49 thebell 에 표출된 기사입니다.

공모가가 밴드 최상단인 3만2000원으로 결정되면 프레스티지바이오파마에 들어오는 자금은 약 4400억원에 달할 전망이다. 프레스티지바이오파마는 이 자금을 전액 바이오 시밀러 연구개발(R&D), 임상 시험, 특허 대응에 투입할 계획이다.

◇공모가 밴드 2만5000~3만2000…최대 2조 밸류

프레스티지바이오파마는 지난 11일 금융감독원에 상장 증권신고서를 제출했다. 다음달 초 기관과 일반 투자자를 대상으로 공모주 수요예측과 청약을 실시할 예정이다. 공모 업무는 삼성증권 기업금융1본부 IPO2팀이 총괄한다.

공모 물량은 1534만1640주로 확정했다. 신주 1400만주와 구주 134만1640주를 시장에 출회한다. 구주 매출 대상은 박소연 대표, 김진우 최고운영책임자 등 프레스티지바이오파마의 주요 경영진이다. 두 주주는 각각 60만주를 내놓을 계획이다.

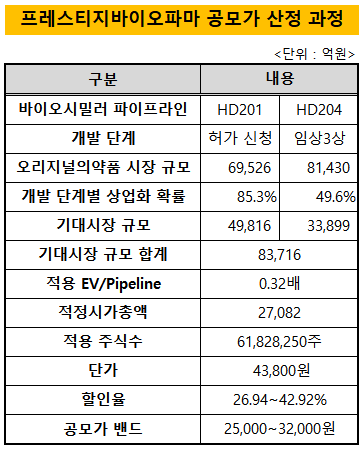

공모가 밴드는 2만5000~3만2000원으로 제시했다. 단가 밴드는 프레스티지바이오파마와 동종기업의 EV/Pipeline을 토대로 산정했다. EV/Pipeline은 기업의 실질 가치가 보유 파이프라인의 몇배인지를 나타내는 지표다. SK바이오팜을 비롯한 바이오 기업의 밸류에이션을 계산할 때 주로 쓰인다.

피어그룹(peer group)은 셀트리온, 미국 코히러스바이오사이언스(Coherus BioSciences), 중국 푸홍한린바이오테크(Shanghai Henlius Biotech) 등 3곳의 바이오 기업으로 추렸다. 이들 경쟁사의 최근 주가, 파이프라인의 개발 단계, 시장 규모, 상업화 확률 등을 토대로 EV/Pipeline을 계산했다.

비교 대상의 EV/Pipeline은 셀트리온 0.7배, 코히러스바이오사이언스 0.06배, 푸홍한린바이오테크 0.2배다. 이 3개 수치로 평균값을 구해 프레스티지바이오파마의 EV/Pipeline 0.32배를 확정했다.

프레스티지바이오파마의 주력 파이프라인인 HD201과 HD204의 기대시장 규모는 총 8조3715억원이다. 여기에 EV/Pipeline 0.32배와 순차임금 431억원을 적용해 적정 시가총액 2조7082억원을 산출했다. 적용 주식수는 6182만8250주로 설정했다.

시가총액 2조7082억원을 적용 주식수 6182만8250주로 나눈 단가는 4만3800원이다. 이 단가에 할인율 26.94~42.92%를 대입해 최종 공모가 밴드 2만5000~3만2000원을 산정했다. 할인율은 지난 2년간 국내 증시에 입성한 바이오 기업 25곳의 수치를 참고했다.

공모가 밴드 2만5000∼3만2000원에 적용 주식수 6182만8250주를 곱한 상장 기업가치는 1조5457억~1조9785억원이다. 최대 기업가치를 약 2조원으로 산정했다고 볼 수 있다. 2조원은 SK바이오팜이 올해 6월 상장 당시 제시한 밸류에이션보다 1조8000억원가량 낮다.

◇공모액 전액 바이오 시밀러 R&D 투입

프레스티지바이오파마는 싱가포르에 기반을 둔 바이오 시밀러 전문 기업이다. 충북 오송에 공장을 운영하며 허셉틴, 아바스틴, 휴미라 등을 독점으로 양산한다. 바이오 시밀러 기업의 기업가치를 좌우하는 원가 경쟁력에서 다른 경쟁사를 압도한다는 평가를 받는다.

·

다음달 초 이뤄질 수요예측에서 공모가가 밴드 최상단인 3만2000원으로 결정되면 프레스티지바이오팜에 들어오는 자금은 약 4400억원이 될 전망이다. 구주를 내놓는 박소연 대표와 김진우 COO는 각각 192억원을 확보한다.

프레스티지바이오파마는 공모 자금을 전액 바이오 시밀러 R&D, 임상 시험, 특허 대응에 투입할 계획이다. 세부적으로 △HD 201에 145억원 △HD204에 460억원 △PBP 1510에 1200억원 △PBP 1502에 750억원의 예산을 각각 책정했다.

임상 3상 거쳐 내년 출시를 앞둔 HD 201은 현재 유럽 EMA 품목 허가 절차를 진행하고 있다. HD204는 현재 임상 3상이 이뤄지는 중이다. HD 201과 HD204의 원활한 안전성 조사(Post-Market Surveillance)를 위해서는 적잖은 자금이 필요하다.

신규 파이프라인인 PBP 1510은 지난 7월 미국 FDA와 한국 MFDS로부터 희귀 의약품으로 지정받았다. 유럽 EMA도 희귀 의약품 지정에 대해 긍정적인 의견을 전달했다. 희귀 의약품에 지정되면 임상 2상 자료만으로도 조건부 판매 허가가 가능하다. PBP 1502는 조만간 호주에서 임상 1상을 시작할 계획이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화