삼성카드, 실탄 '충분'…CP 줄이고 회사채 늘리고 [카드사 조달 리스크 점검]중기물 늘려 리스크 관리, 효율성 동시 추구...자본 여력 업계 선두

오찬미 기자공개 2020-12-07 13:36:42

[편집자주]

코로나19 사태의 여파로 신용카드업계의 조달 다변화 요구가 높아지고 있다. 금융당국은 위기 대응능력을 키워 유동성 경색 리스크를 최소화해야 한다고 주문했다. 카드사들은 다양한 조달 전략을 구사하며 위기에서 탈출하기 위해 분주하게 움직이고 있다. 국내 7개 카드사의 조달 전략과 유사시 대응 능력을 살펴보고 리스크 관리 방안을 모색해 본다.

이 기사는 2020년 12월 04일 08시06분 thebell에 표출된 기사입니다

당시 투입했던 대규모의 자금은 지금의 삼성카드가 사업을 확장할 수 있는 기반이 됐다. 탄탄한 자본건전성을 기반으로 삼성카드는 2007년 카드업계 최초 기업공개(IPO)에도 성공한다. 계열 지원과 IPO로 대규모 자본 확충을 이뤄내면서 타 카드사들이 레버리지배율 제한으로 영업에 어려움을 겪을 때에도 무리 없이 자산을 늘릴 수 있었다.

최근에는 자본건전성 대신 가시적 성과를 내는 데 더 치중하는 모습이다. 2018년까지 늘려왔던 장기물 조달 비중은 이후 서서히 줄어들고 있다. 대신 만기 1~3년의 중기물 중심으로 구성해 조달 안정성을 확보하면서도 금리 절감을 통한 효율성 추구에 나섰다. 지난해에는 CP 비중을 급격히 늘리기도 했다. 올해는 AA+급의 신용도를 바탕으로 회사채 중심 조달을 이어가고 있다.

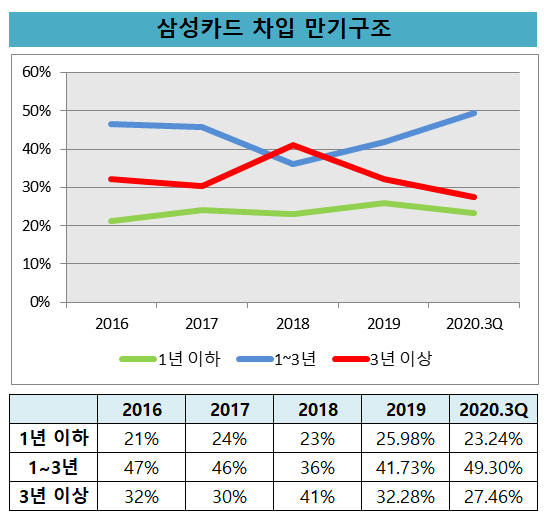

◇중기물 비중확대...효율성 제고 방점

삼성카드는 리스크 관리 차원에서 3년 이상 장기물 비중을 늘려왔다. 3년 이상의 차입 만기 비중은 2016년 32%에서 2018년 41%까지 대폭 확대됐다. 같은 기간 1년 이하는 20% 초중반대를 유지하며 외부 충격에 의한 조달 리스크를 최소화했다. 대신 1~3년 비중은 47%에서 36%로 2년 만에 11%포인트 줄이며 차입구조를 3년 이상으로 확대하는데 방점을 찍었다.

눈여겨볼 점은 금융당국이 카드사의 유동성리스크 관리 강화를 주문한 2019년 이후부터 조달 방식이 다소 역행했다는 점이다. 지난해 1월 금융위원회는 자금 조달 구조 다변화를 유도하기 위해 전체 차입 부채 가운데 초단기 비율 등을 조절하라고 주문한 바 있다.

삼성카드는 최근 3년 이상의 장기물을 줄여나가고 있다. 2020년 3분기 3년물 이상의 장기물 비중이 27.46%로 2018년 대비 13.54%포인트 급감했다. 대신 만기 1~3년의 중기물 비중이 49.3%로 5년 새 가장 높은 수치를 보였다. 1~3년의 중기물 비중을 늘려 건전성에 앞서 금리를 낮춰 효율성을 챙기는 것으로 풀이된다.

1년 이하 비중도 2019년 25.98%, 올 3분기 23.24%로 평년보다 상승 추세를 보였다.

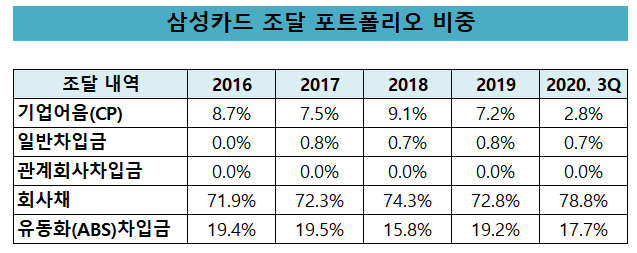

◇CP 발행량 지난해 절반 '뚝'…회사채 비중 '급증'

중기물 증가는 조달 포트폴리오 비중의 변화에도 영향을 미쳤디. 단기 조달 방식인 기업어음(CP) 조달 비중이 2018년 9.1%에서 올해 3분기 2.8%로 6.3%포인트 급감했다. 대신 회사채 비중은 2018년 74.3%에서 올해 3분기 78.8%로 증가했다.

삼성카드 측은 CP 만기 도래 시기에 회사채 수요가 맞물리면서 포트폴리오 조정이 일어났다는 설명이다. 삼성카드 관계자는 "CP 만기가 도래해 CP 규모가 줄었으며 시장에서 CP 보다 회사채 수요가 늘어 회사채 비중이 늘었다"고 말했다.

금융감독당국이 회사채 중심의 카드사 자금 조달 구조를 바꾸기 위해 '유동성리스크 관리 전략'을 주문하고 있는 만큼 추후 일부 재조정이 일어날 수 있을 것으로 관측된다.

올 3분기 삼성카드의 차입부채는 총 14원 규모다. 자산유동화증권(ABS) 비중은 대체적으로 19% 내외로 일정 수준을 유지하고 있다. 2018년 15.8%로 감소했지만 이듬해 19.2%로 다시 상승했다. 올해에는 코로나19 영향으로 해외조달 창구가 위축되면서 올 3분기 기준 ABS 비중은 17.7%로 소폭 감소했다.

한편 삼성카드는 일반 차입금 비중이 1% 미만이며 비금융지주 회사 특성상 계열사 차입금이 전혀 없는 것도 특징이다.

◇자본력 방패, 업계 2위로 '우뚝'…충당금 감소 덕 이익 증가

삼성카드의 자기자본규모는 7조원 수준으로 카드사 가운데 가장 높다. 2위인 신한카드와 비교해서도 1조원 가량의 격차가 있다. 카드대란을 겪으면서 삼성그룹으로부터 2조 7000억원 규모의 자금을 유입한 영향이 컸다. 상장 과정에서 신주매출로 2880억원 가량의 자본을 더 쌓기도 했다.

이익잉여금도 꾸준히 쌓아 올 3분기 조정자기자본비율은 32.9%, 레버리지는 3.5배로 업계 최고 수준을 기록했다.

다만 회사의 배당성향은 최근 3년(2017~2019년) 평균 53.3%를 보일 만큼 비교적 높은 수준이다. 자본적정성에 가장 부담으로 작용하는 요인으로 꼽힌다.

최근 대손충당금을 줄여 효율을 꾀하고 있다. 2018년까지 대손충당금을 늘려 총 6553억원을 쌓았지만 지난해 6384억원, 올 3분기 6230억원 수준으로 감소했다.

고정이하여신비율과 실질연체율이 지난해 각각 1%, 1.2% 수준에서 올 3분기 0.8%, 1.1%로 하락하면서 충당금을 줄일 수 있는 여건도 마련됐다. 대손충당금/고정이하여신 비중은 335.8%로, 대손충당금/실질연체채권은 260.1%로 상승했다.

충당금을 줄인 덕분에 올 3분기 순이익은 3468억원으로 지난해 실적을 넘어섰다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 코스닥 오너의 투자조언

- [i-point]에이루트, 무상감자 결정

- [i-point]샌즈랩, 지식재산 경영인증 획득… IP 포트폴리오 강화 박차

- [i-point]한컴케어링크, 3년 연속 질병관리청 생산 과제 수행기관 선정

- [한화에어로스페이스 vs 라인메탈]주가만으로도 확실한 환원, 미래투자 차이점은

- [한화에어로스페이스 vs 라인메탈]안정적 배당 추구 vs 적극적 주주환원에 '알파'도 기대

- 교보생명, 보장성 비중 축소 속 실적·CSM 동시 감소

- BC카드, 신사업 선전에도 본업 매출 축소

- 푸본현대생명, 환율 변동성에 투자부문 적자

- 코리안리, 보험계약마진 증가… 킥스비율도 우상향