[코스닥 CB 프리즘]안승욱 티로보틱스 대표, 차입금 지렛대로 콜옵션 사수주식담보대출 15억 활용, 3회차 CB 인수…전환권 행사로 25억 평가차익 '눈길'

김형락 기자공개 2021-02-16 12:30:56

[편집자주]

전환사채(CB)는 야누스와 같다. 주식과 채권의 특징을 모두 갖고 있기 때문이다. 따라서 기업의 지배구조와 재무구조에 동시에 영향을 미칠 수 있다. CB 발행 기업들이 시장에서 많은 관심과 주목을 받고 이유다. 주가가 급변하는 상황에서는 더 큰 경영 변수가 된다. 롤러코스터 장세 속에서 변화에 직면한 기업들을 살펴보고, 그 파급 효과와 후폭풍을 면밀히 살펴보고자 한다.

이 기사는 2021년 02월 10일 14:44 thebell 에 표출된 기사입니다.

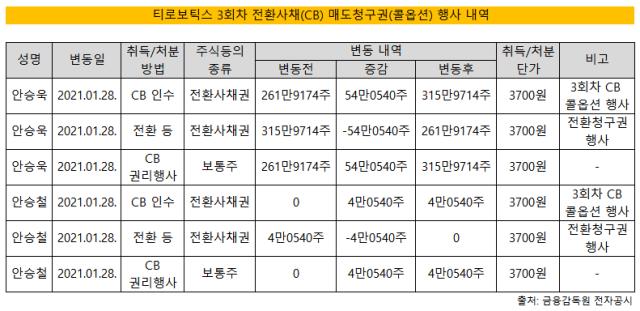

코스닥 상장사 티로보틱스는 지난달 3회차 CB 콜옵션 매수인을 지정했다. 권면총액 40억원 규모 CB 콜옵션 중 최대주주인 안 대표와 친인척 안승철 씨가 각각 20억원, 1억5000만원 규모 물량을 소화했다. 나머지는 우호 주주에게 안배했다.

자금 사정을 고려한 결정으로 풀이된다. 안 대표는 콜옵션 행사 자금을 대부분 차입금으로 마련했다. 교보증권과 한화투자증권에서 각각 10억원(이자율 4.5%), 5억원(이자율 4.1%)을 대출받았다. 티로보틱스 지분 3.06%를 담보로 제공했다. 여기에 자기자금 5억원을 보태 콜옵션 대금을 치렀다.

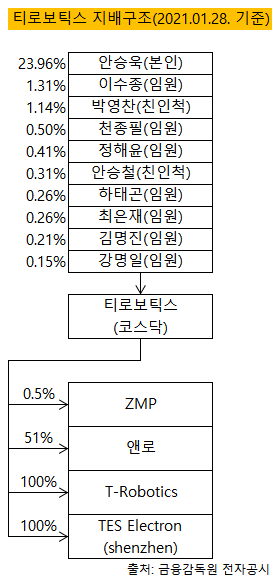

안 대표와 안 씨는 곧바로 전환청구권을 행사했다. 안 대표는 전환가액 3700원 기준 보통주 54만540주(지분 4.1%)를 취득했다. 티로보틱스 지분율은 23.96%로 상승했다. 안 씨도 보통주 4만540주(지분 0.31%)를 새로 취득해 최대주주 특별관계자로 묶였다.

CB 전환조건은 투자자에게 유리했다. 전환가액은 CB 인수 당일 종가(8380원)보다 56% 낮았다. 장내매수 절반 가격으로 주식을 사들인 셈이다. 전환청구권 행사일 안 대표가 기록한 평가차익만 약 25억원이다.

콜옵션 잔여 물량을 가져간 투자자들도 언제든지 차익 실현 기회를 잡을 수 있다. 지난해 12월 3회차 CB가 전환청구기간에 진입한 뒤 주가가 전환가액 밑으로 내려간 적이 없기 때문이다. 지분율 5% 이하 주주들이라 콜옵션 행사 주체는 드러나지 않았다.

티로보틱스 관계자는 "3회차 CB 콜옵션은 전부 행사됐다"며 "안 대표 이외 콜옵션 행사 물량은 우호 주주로 남을 것"이라고 말했다.

안 대표는 20%대 지배력을 지켰다. 남아 있는 권면총액 25억원 규모의 미전환 3회차 CB가 모두 보통주로 바뀌어도 지분율을 22.79%로 유지할 수 있다.

티로보틱스는 2019년 12월 100억원 규모 3회차 CB를 발행했다. 표면이자율과 만기이자율은 모두 0%다. 최초 전환가액은 1만572원으로 책정했다. 주가 상승 구간에 전환청구권을 행사해야만 수익을 낼 수 있는 투자구조다. NH투자증권(20억원), NH 앱솔루트 리턴 전문투자형 사모투자신탁 제1호(20억원) 등이 투자했다.

지난해 9월까지 조달자금 중 약 57억원을 썼다. 원재료 매입자금 등 긴급 운영자금에 26억원, 로봇 카페 지점 설치 비용으로 16억원을 사용했다. 권면총액 15억원 규모 MyoSwiss AG(스위스 로봇업체) CB 인수자금으로도 쓰였다. 로봇 기술 협력을 위한 투자다. 티로보틱스 주력 제품은 디스플레이 패널 이송용 진공로봇이다.

전환가액은 일찌감치 최저한도로 떨어졌다. 지난해 3월 전환가액이 7400원으로 조정됐다. 코로나19 팬테믹 초기 코스닥 시장이 출렁이면서 티로보틱스 주가도 내렸기 때문이다. 그해 10월 1대 1 무상증자를 진행해 전환가액이 3700원으로 추가 조정됐다.

CB 투자자들은 전환청구기간에 들어서자마자 권리 행사에 나섰다. 지난해 12월부터 지난달까지 권면총액 75억원(콜옵션 포함) 규모 CB가 주식으로 바뀌었다. 무상증자 뒤에도 주가가 7000원 선을 오르내리며 수익 실현 길이 열렸다. 지난 10일 종가는 8320원으로 여전히 수익 구간에 머물러 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 수은 공급망 펀드 출자사업 'IMM·한투·코스톤·파라투스' 선정

- 마크 로완 아폴로 회장 "제조업 르네상스 도래, 사모 크레딧 성장 지속"

- [IR Briefing]벡트, 2030년 5000억 매출 목표

- [i-point]'기술 드라이브' 신성이엔지, 올해 특허 취득 11건

- "최고가 거래 싹쓸이, 트로피에셋 자문 역량 '압도적'"

- KCGI대체운용, 투자운용4본부 신설…사세 확장

- 이지스운용, 상장리츠 투자 '그린ON1호' 조성

- 아이온운용, 부동산팀 구성…다각화 나선다

- 메리츠대체운용, 시흥2지구 개발 PF 펀드 '속전속결'

- 삼성SDS 급반등 두각…피어그룹 부담 완화

김형락 기자의 다른 기사 보기

-

- [롯데그룹 재무 점검]롯데케미칼, 불황 단기 대책은 자회사 지분 감소

- [재무 리스트럭처링 전략]휠라홀딩스, 중장기 현금흐름 유입처는 매그너스홀딩스

- [재무 리스트럭처링 전략]휠라홀딩스, 북미 법인 빅배스 노리나

- [조달 전략 분석]이수그룹, PCB 계열사가 전지 소재사 인수한 까닭은

- [2024 이사회 평가]CJ CGV, 충분한 안건 검토 기간…평가 체계는 미비

- [2024 이사회 평가]HD현대건설기계, 보상위 신설…대표이사·의장 분리

- [레버리지&커버리지 분석]HD한국조선해양, 조선 3사 동반 차입금 상환

- [레버리지&커버리지 분석]HD현대마린솔루션, 공모자금 덕에 순현금 전환

- [레버리지&커버리지 분석]HD현대일렉트릭, 순현금 전환 목전

- [2024 이사회 평가]롯데칠성음료, 내부 피드백 활발…외부 공개는 아직