[광주은행 리빌딩 2400 진단]지방 집중 vs 외연 확장 '딜레마'①인터넷은행 등장에 잃어버린 텃밭, 수도권·해외 진출 활로 '글쎄'

이장준 기자공개 2021-06-14 07:38:54

[편집자주]

지방은행 리딩뱅크로 도약. 광주은행은 이 같은 목표를 담은 '리빌딩 2400' 전략을 지난해 말 수립했다. 2023년까지 2400억원의 순이익을 내겠다는 게 골자다. 그러나 현실화 가능성은 반신반의다. 상위권 저축은행보다도 수익을 내지 못해 체면을 구겼고 인터넷은행의 공습까지 겹쳐 설 자리가 점차 좁아지고 있다. 광주은행이 현재 목표 달성 역량을 과연 갖추고 있는지, 또 실현 가능성은 어느 정도일지 등을 짚어본다.

이 기사는 2021년 06월 07일 10시55분 thebell에 표출된 기사입니다

수도권과 해외 진출 공략에 집중하느라 정작 성장의 밑거름이 된 '텃밭'을 놓쳤다는 지적이다. 인터넷전문은행 등 고객군이 겹치는 경쟁자가 등장하면서 부담도 커졌다. 집토끼와 산토끼를 잡으려다 둘 다 놓칠 수 있다는 우려마저 나온다.

◇창립 52주년 맞이 전략 발표, 불안한 업황 고심 담겨

'리빌딩(Rebuilding) 2400 전략.' 광주은행이 지난해 창립 52주년을 맞아 '지방은행 최고의 수익성과 건전성을 갖춘 리딩뱅크 도약'이라는 비전을 발표했다. 그 비전을 담은 게 바로 미래 경쟁력을 강화해 장기 성장기반을 구축한다는 목표하에 △수익성 중심 질적 성장 △전략적 자원 리밸런싱 △고객 기반 지역밀착 경영 △중장기 성장모델 구축 △디지털 역량 강화 등 5가지 핵심 과제를 제시했다.

여기에는 현재 광주은행이 안고 있는 문제점과 고민거리가 담겨있다. 오랜 저성장과 저금리 기조에 순이자마진(NIM)이 쪼그라들었고 가계대출 규제로 은행업 자체가 성장성이 크게 둔화한 탓이 크다. 기업대출 역시 우량사를 잡으려는 경쟁이 치열해지면서 수익성이 악화했다.

체급 격차는 이미 벌어질 대로 벌어졌다. 3월 말 기준 광주은행의 총자산은 26조7772억원으로 KB국민은행(431조2473억원)의 6.2%에 불과하다. 예수부채 규모 역시 KB국민은행(321조5285억원)의 6.7%인 22조992억원 수준이다. 점포망이나 인력 측면에서도 규모가 크게 차이 난다.

여기에 인터넷전문은행이라는 경쟁자까지 유입돼 부담은 더욱 가중된 양상이다. 카카오뱅크의 경우 이미 올 3월 말 기준 자산 규모가 28조6164억원으로 광주은행을 넘어섰다. 케이뱅크도 최근 숙원사업인 유상증자를 결의해 실탄을 채웠고 토스뱅크(가칭)도 하반기 출범을 앞두고 있다.

광주은행은 시중은행과 달리 비교적 신용도가 떨어지는 고객을 대상으로 하는 중금리대출을 많이 취급해왔다는 점에서 부담이 클 것이란 전망도 나온다.

금융권 관계자는 "지금까지는 인터넷전문은행이 고신용자 위주로 대출을 취급하며 시중은행과 파이를 나누는 구조였다"며 "당국이 인터넷전문은행에 중금리대출을 활성화하라고 한 만큼 지방은행이나 다른 2금융권에서 부담이 더 커질 것"이라고 말했다.

이 때문에 광주은행이 2023년까지 2400억원의 순이익을 내겠다는 리빌딩 2400 전략을 두고 낙관적인 전망을 하기엔 주변 환경이 녹록지 않다는 지적이 나온다.

◇지방과 수도권 등 '오락가락' 채널전략, M/S만 떨어졌다

핵심 과제 가운데 지방은행의 존립 명분이 담긴 '고객 기반 지역밀착 경영'도 달성하기 만만치 않은 과제란 평가다. 단순히 활동 고객뿐 아니라 VIP·PB 고객을 증대하고 공공금고 관리를 강화하겠다는 구상을 아우른다.

광주은행은 태생적인 한계를 안고 출범했다. 행정구역상 광주광역시와 전라남도의 인구 규모 자체가 절대적으로 작기 때문이다. 올 4월 말 기준 광주와 전남지역 인구는 각각 144만4787명, 184만4148명에 불과하다. 두 지역을 합쳐도 행정구역상 인구가 전체의 6.4%다.

이를 극복하기 위해 오래전부터 수도권 진출 공략을 본격화하면서 점포를 늘렸다. 2015년 지방은행의 경기도 진출 규제가 풀리자 영업망을 공격적으로 늘렸고 한때는 지역 외 수익 비중이 절반을 넘어설 정도였다.

광주은행의 지역별 여수신 비중을 보면 광주·전남지역 외에 수도권 비중도 상당하다. 3월 말 기준 대출금의 32.7%가 수도권에 해당한다. 광주와 전남지역이 각각 51.3%, 16%의 비중을 차지했다. 예수금도 마찬가지로 수도권(26.8%)이 작지 않은 비중을 차지했다. 광주와 전남지역 비중은 각각 54.1%, 19.1%를 기록했다.

이 관계자는 "지방 공동화 현상이 이어지고 인구 규모나 모든 경제력이 수도권에 집중돼 지방은행은 성장에 한계가 있다"며 "금융도 비대면화가 활발해지면서 수도권 등 영업을 확대하려는 움직임을 보였다"고 설명했다.

그럼에도 지방은행으로서 시중은행과 대적하기는 쉽지 않았던 것으로 분석된다. 금리 경쟁력이나 영업망, 인지도 등에서 밀린 탓이다. 이로 인해 지난해에는 그간 행보와 반대로 수도권 대신 거점 지역 방어에 집중하는 모습을 보였다. 서울과 인천의 영업점 수를 1개씩 줄이는 대신 광주와 전남지역 점포 수를 3개 늘렸다.

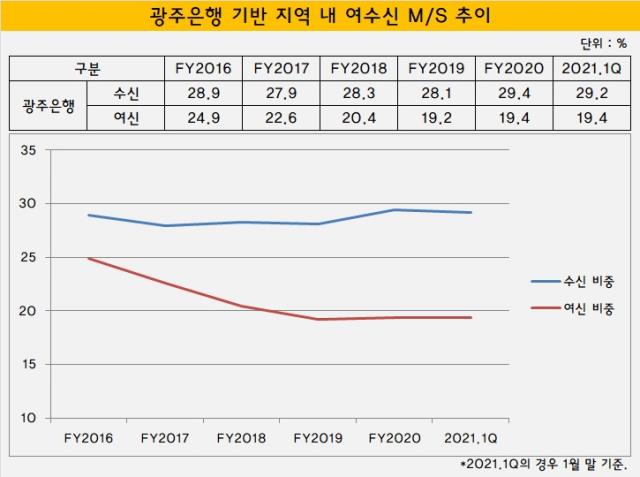

채널 전략이 오락가락하는 동안 기반을 둔 광주·전남지역 내 시장점유율(M/S)도 하락세다. 그나마 수신 부문은 충성 고객들을 기반으로 30%를 약간 밑도는 수준을 지키고 있다. 올 1월 말 기준 광주은행의 광주·전남지역 수신 M/S는 29.2%를 기록했다.

하지만 여신은 상황이 다르다. 2016년 말 24.9%를 차지했던 광주은행의 광주·전남지역 여신 M/S는 올 1월 19.4%로 추락했다. 특히 인터넷전문은행 출범과 동시에 타격이 컸다는 분석이다. 케이뱅크와 카카오뱅크는 2017년 본격적인 영업을 개시했다.

광주은행 관계자는 "인터넷전문은행이 등장하고 스마트폰 사용이 대중화되며 비대면 거래가 활성화됐다"며 "이 때문에 광주·전남지역 내 여신 M/S가 줄어든 것으로 파악된다"고 설명했다.

광주·전남지역만 확실히 잡자니 시장이 작고 수도권으로 사세를 확장하자니 기반 지역 내 경쟁력이 흔들리는 딜레마에 빠진 형국이다. 이 때문에 해외에서도 먹거리를 발굴하기 시작했다. 지난해 4월에는 국내은행 중에서는 처음으로 베트남 증권사인 JB증권 베트남(JBSV)을 인수하는 등 위기를 타개할 방안을 찾고 있다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [제일엠앤에스 시장복귀 여정]거래소에 상폐 이의신청서 제출 '해명절차 착수'

- 현대차, 1분기 미국서 반짝 성장…본게임은 2분기부터

- [모태 2025 1차 정시출자]라구나인베·TS인베, 신기술 분야서 문체부와 인연 물꼬

- [모태 2025 1차 정시출자]IP직접투자, 카스피안캐피탈 선정…KVIC 첫 인연

- [모태 2025 1차 정시출자]이변 없었던 '문화일반', 케이넷투자 2관왕 달성

- [모태 2025 1차 정시출자]'핑크퐁' 스마트스터디벤처스, 'IP 분야' 재도전 성공

- [모태 2025 1차 정시출자]수출분야, 문화투자 VC 싹쓸이…크릿벤처스 '재수' 성공

- [i-point]신테카바이오, AI슈퍼컴퓨팅 센터 ‘ABSC’ 홈페이지 오픈

- 금호건설, 에코델타시티 아테라 '순항'

- [디아이동일 줌인]동일알루미늄 흡수합병, 경영 효율성 '방점'