'철저한 성과주의' 타이거운용, 영업이익 300억 넘었다 [헤지펀드 운용사 실적 분석]기본보수 제로, 성과연동 시스템 결실...일임·고유계정도 활황, 자기자본 430억 '퀸텀점프'

김시목 기자공개 2021-06-10 08:07:07

이 기사는 2021년 06월 07일 13시49분 thebell에 표출된 기사입니다

가치주를 표방한 헤지펀드 비즈니스에서 막강 화력을 뽐냈다. 멀티전략의 다수 운용 펀드가 고수익을 올리면서 철저한 성과보수 시스템(기본보수 제로, 성과연동)의 과실을 두둑히 봤다. 일임, 고유계정 투자도 사상 최대 결실을 올리며 전체 수익에 힘을 보탰다.

◇ 수탁고 대비 폭발적 수익창출력, 성과연동 보수 과실

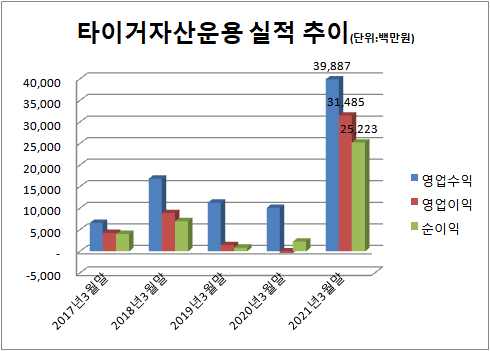

관련 업계에 따르면 타이거자산운용투자일임은 2020년(3월 결산법인) 영업수익과 영업이익으로 각각 399억원, 315억원을 올렸다. 영업수익은 1년새 네 배 가량으로 증가했고 영업이익은 대규모 흑자를 냈다. 순이익 역시 22억원에서 252억원으로 급증했다.

성과는 역대 최대치다. 영업이익은 헤지펀드 시장 진출 후 누적 수치를 훌쩍 추월했다. 조단위 수탁고를 보유한 타임폴리오자산운용(영업수익 642억원, 영업이익 388억원), 디에스자산운용(594억원, 417억원) 등과 비교해도 효율 측면에서는 전혀 밀리지 않았다.

괄목할 실적은 1년전 부진을 떨치고 반등한 상반기에 이어 하반기(2020년10월~2021년3월) 폭발적 페이스를 올린 덕이다. 상반기 이미 영업수익과 영업이익이 나란히 100억원을 돌파하며 기대감이 커져오다 하반기에는 이보다 큰 폭의 퍼포먼스를 달성했다.

특히 수익 창출의 공신은 펀드 수수료다. 펀드 비즈니스는 150억원에 달하는 수수료 수입을 올렸다. 매년 30억원 안팎의 수수료 수입에 그쳤지만 지난해는 다섯 배에 달하는 성과를 올렸다. 타사와 다른 철저한 성과에 연동한 보수체계로 증가폭을 배가시켰다.

가치주 하우스를 표방한 타이거자산운용은 국내주식에서 반도체, 자동차, 5G, 플랫폼, 해외는 미국과 일본 시장 주식에 투자해 성과를 냈다. 메자닌은 바이오와 5G 섹터의 결실이 두드러졌다. 멀티전략유형에서 수익률(40~50%) 상위 10위 내 펀드를 5개 배출했다.

타이거자산운용 관계자는 "타사와 달리 기본 운용보수보다는 성과에 따라 실적이 산출되는 구조인 만큼 수익률이 좋으면 보수 증가폭이 크다"며 "수탁고 대비 영업수익, 영업이익 등의 지표가 크게 치솟은 점도 성과에 기반한 수익 산정 영향"이라고 말했다.

◇ 투자일임, 고유계정 투자 최대 성과 '자기자본 급증'

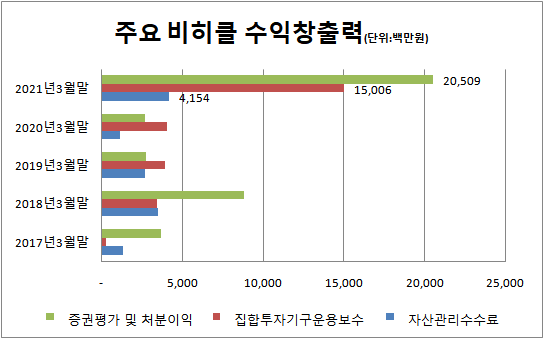

투자일임 비즈니스의 경우 40억원 이상의 수수료를 일으키며 펀드 비히클을 보좌했다. 타이거자산운용 투자일임은 설립 초반 주력 비즈니스로 꾸준한 수익 캐시카우 역할을 해오다 헤지펀드 비즈니스를 지원사격한다. 자산관리 수수료 역시 최대치를 경신했다.

일임 성과는 수탁고 측면에서 더욱 빛났다. 올해 3월말 기준 펀드 수탁고가 1년 전과 비교해 소폭 감소한 반면 일임계약고가 대폭 불어나면서 전체 외형 성장일 일궜다. 2021년 3월말 기준 투자일임 계약고는 펀드 수탁고의 절반 수준인 1500억원 가량이다.

고유계정 투자 성과는 지표상으로 가장 돋보였다. 주식, 메자닌 및 펀드 등을 두루 활용해 수익을 끌어올렸다. 전체 수익의 절반이 넘는 205억원을 창출했다. 한 해 전과 비교하면 10배 수준이다. 높은 이익률이 가능하단 점에서 영업이익, 순이익 등을 주도했다.

타이거자산운용은 역대급 실적을 올리면서 자기자본 규모도 대폭 끌어올렸다. 부동산파트 분사(타이거대체투자) 등으로 다소 정체되는가 싶었지만 지난해를 기점으로 자본여력이 대폭 확대됐다. 180억원 수준에서 430억원으로 자기자본은 크게 불어났다.

업계 관계자는 “증시 훈풍을 업고 대부분 좋은 성과를 올린 가운데 타이거자산운용도 두드러진 해였다”며 “3000억원 안팎 수탁고 대비 ‘가성비’ 측면에서는 최대 퍼포먼스”라고 말했다. 이어 “치우침없이 비즈니스 비히클이 탄탄하단 점이 최대 강점”이라고 덧붙였다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 삼성, 바이오 인적분할설…지배구조 개편 관심↑

- 신종자본증권 찍는 CJ CGV, 경쟁사 합병 영향은

- [i-point]시노펙스, 경북 산불피해지역 '탄소중립 숲' 조성 공동 추진

- [캐시플로 모니터]삼양식품, 호실적 연동 법인세 부담 '현금흐름' 반영

- [thebell interview/컬리 10주년 줌인]김종훈 CFO "외형 확장에 방점, 수익성은 장기 전략"

- [넷플릭스발 지각변동]플랫폼이 고르는 콘텐츠…제작 권력도 이동

- [i-point]씨플랫폼-엑스게이트, 손잡고 네트워크 보안 시장 공략

- [Company Watch]삼보모터스, 새 멕시코법인 첫 매출 '전기차 부품 거점'

- [i-point]아이씨티케이, WIPO 글로벌 어워드 최종 후보 선정

- [영상]항공시장 다크호스 대명소노, 티웨이항공에서 멈춰선 이유는