[Rating & Price]민자발전사, 채권 몸값 양극화 뚜렷…영위사업별 격차 심화석탄 vs LNG 친환경 관련 희비 엇갈려…삼척블루파워 '직격탄'

피혜림 기자공개 2021-07-23 13:24:30

이 기사는 2021년 07월 22일 06시59분 thebell에 표출된 기사입니다

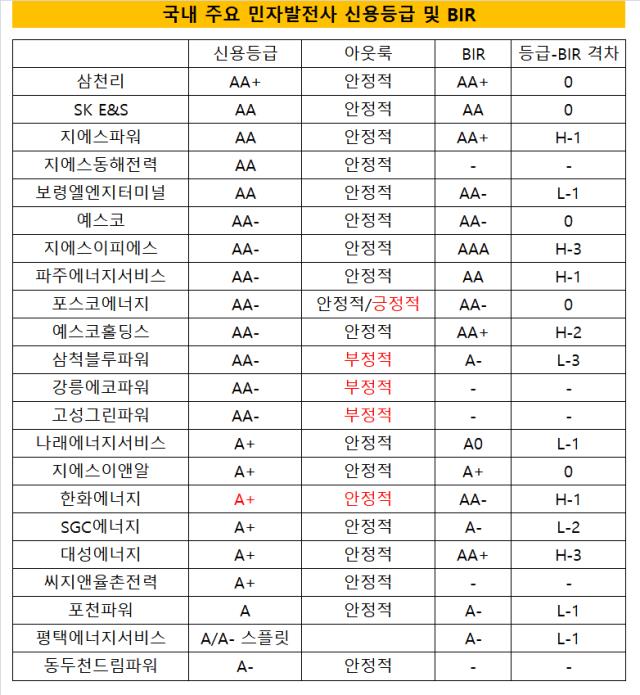

석탄발전사로 분류되는 삼척블루파워는 회사채 가격이 A급 끝선까지 몰리기도 했다. 신용등급 대비 3 노치(notch) 낮은 수준으로, 최근 공모채 수요예측에서 미매각을 겪은 데 이어 가격 하락에 속도가 붙었다. 반면 2016~17년 등급 하향 후 안정세를 되찾은 LNG 관련 기업은 등급 대비 높은 몸값을 유지해 민자발전사별 가격 격차를 확대시켰다.

◇석탄발전 vs LNG, '친환경' 열풍 속 몸값 양극화 뚜렷

민자발전사별 채권 가격 양극화가 심화되고 있다. 2010년대 초까지만 해도 안정적인 사업 모델과 정부 지원 가능성 등을 토대로 채권시장 내 안정적인 입지를 다져갔던 것과 달리, 최근에는 영위사업별로 몸값 차이가 두드러지는 모습이다.

가격 하락세가 두드러진 곳은 민간 석탄발전사다. NICE P&I 기준 'AA0' 삼척블루파워의 BIR(Bond Implied Rating, 채권내재등급)은 A-까지 떨어졌다. 삼척블루파워의 경우 AA0 등급에 '부정적' 아웃룩을 달고 있긴 하지만 채권 가격이 A급 끝선까지 몰린 것은 이를 고려해도 과중해 보인다.

정부 정책은 물론 자본시장까지도 '탈석탄'에 집중한 결과다. 삼척블루파워는 지난달 1000억원 규모의 공모채 수요예측에서 전량 미매각을 기록하기도 했다. 이로 인해 3년물 민평 대비 110bp 높은 금리를 감수하는 것은 물론, BIR 역시 급락했다.

반면 LNG 발전사는 신용등급 하락 일단락 후 평온함을 이어가는 모습이다. 2015년~2017년의 경우 포스코에너지와 GS EPS, 평택에너지서비스 등 LNG 발전사의 크레딧 하락세가 두드러졌다. 당시 원가가 가장 저렴한 원자력·석탄 중심으로 발전설비 공급이 이어진 탓에 LNG 입지가 약화됐기 때문이다.

최근에는 LNG 발전사에 대한 위상이 달라지고 있다. 2017년까지 이어진 등급 하락 기조 이후 크레딧 안정세를 이어가는 데다 최근 석탄발전 자발적 상한제 시행 등에 따른 반사이익마저 기대되는 실정이다. 'AA-' 포스코에너지는 지난달 한국기업평가로부터 '긍정적' 아웃룩을 달아 등급 상향 기대감도 높아졌다.

채권 몸값 상승세도 두드러졌다. 'AA-' GS EPS와 파주에너지서비스의 BIR은 각각AAA, AA0로 신용등급보다 높은 수준을 형성했다. 올 4월 두 기업의 BIR 등급이 1노치씩 올라선 결과다. 친환경 부상으로 채권 시장 내 LNG와 석탄발전사 간 희비가 엇갈리는 양상이다.

◇등급 변동발 왜곡 현상도…한발 비껴난 도시가스

물론 BIR이 신용등급 대비 낮은 LNG 발전사도 있었다. 평택에너지서비스는 NICE P&I 기준 내재등급이 A- 수준에 해당해 신용등급 보다 1 노치 낮은 몸값을 보였다. 하지만 이는 평택에너지서비스가 A0와 A- 등급 스플릿 상태에 놓인 점 등이 영향을 미쳤던 것을 풀이된다.

등급 변동으로 인한 크레딧과 가격 간 왜곡은 집단에너지사인 한화에너지 채권에서도 드러났다. 한화에너지는 올 정기평가에서 AA- 등급이 A+로 하향조정됐다. 신용등급은 1 노치 하락했지만 이후 회사채 조달 등이 이뤄지지 않아 채권 가격 측면의 조정은 곧바로 실행되지 않았다. 신용등급 대비 1 노치 높은 BIR(AA-)을 유지한 배경이다.

도시가스를 주력으로 하는 민자발전사는 신용등급과 유사한 수준의 몸값을 형성하고 있다. 삼천리와 SK E&S, 예스코의 BIR은 각각 AA+, AA0, AA-로 채권 등급과 동일하다.

다만 'A+' 대성에너지의 경우 신용등급보다 3노치 높은 AA+ 수준의 가격을 보였다. 대성에너지의 경우 올 3월 회사채 시장 호조 분위기에 힘입어 발행금리를 낮춘 점 등이 영향을 미친 것으로 풀이된다. 당시 대성에너지는 3년만에 공모 시장을 다시 찾아 3년물 채권 가산금리(스프레드)를 민평 대비 13bp 가량 낮은 수준으로 끌어내렸다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 키움증권 리테일 훼손 우려…이틀새 시총 2400억 증발

- 더본코리아, '노랑통닭' 인수 포기 배경은

- [i-point]탑런에이피솔루션, LG디스플레이 장비 공급 업체 등록

- [트럼프 제재 나비효과 '레드테크']한국 울리는 적색경보, 차이나리스크 확산

- [i-point]티사이언티픽, 파트너스 데이 성료…"사업 확장 속도"

- [i-point]빛과전자, 국제 전시회 참여 "미국 시장 확대"

- [탈한한령 훈풍 부는 콘텐츠기업들]잠잠한 듯했는데…JYP엔터의 중국 굴기 '반격 노린다'

- [LGU+를 움직이는 사람들]권준혁 NW부문장, 효율화 vs 통신품질 '균형' 숙제

- [저축은행경영분석]PF 늘린 한투저축, 순익 2위 등극…사후관리 '자신감'

- [저축은행경영분석]'PF 후폭풍' OK저축, 대손상각 규모만 3637억