HK이노엔, IPO 흥행 성공…A급 방어 '청신호' 3410억 자본 유입, 1500억 차입금 상환…커버리지 지표 개선, 하향 트리거 부담 제거

피혜림 기자공개 2021-07-30 08:02:14

이 기사는 2021년 07월 29일 07시00분 thebell에 표출된 기사입니다

HK이노엔은 인수금융 부담 등으로 올 1분기말 기준 등급 하향 트리거를 충족하고 있었다. 1 노치만 떨어져도 BBB급으로 전락하는 상황이었지만 기업공개(IPO)를 통한 자금 유입 효과를 톡톡히 누릴 것으로 보인다. 유입자금의 40% 이상을 차입금 상환 등에 사용한다는 점에서 등급 하향 압력을 높였던 커버리지 지표는 적정 수준으로 회복될 전망이다.

◇IPO로 3410억원 유입, 일부 차입금 상환…등급 트리거 부담 완화

HK이노엔은 지난 22~26일 진행한 수요예측 결과를 토대로 공모가를 밴드(5만~5만 9000원) 최상단인 5만 9000원으로 책정했다고 밝혔다. 1871 대 1을 웃도는 기관 경쟁률을 기록한 결과다. 전체 수량의 98.22%가 5만 9000원 이상의 가격에 주문을 넣는 등 기관들의 투심은 뜨거웠다.

이에 따라 HK이노엔은 공모 규모를 5969억 300만원으로 확정했다. 공모 주식의 43%가량이 구주매출로 이뤄진다는 점에서 실제 유입되는 자금은 3410억 7900만원 수준이다. 578만 1000주를 신주로 발행하는 구조다. H&Q코리아, 미래에셋PE, 스틱인베스트먼트 등이 보유한 433만 6000주가 구주매출 대상이다.

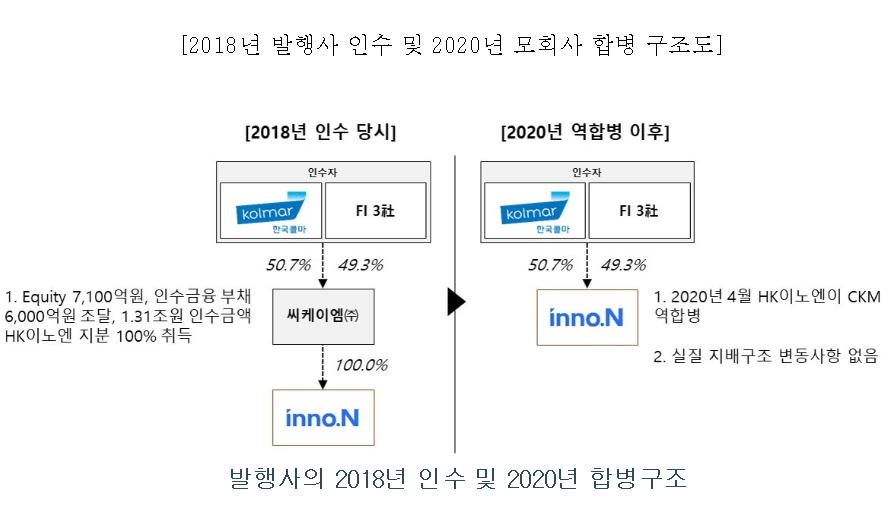

이번 IPO는 2018년 한국콜마의 CJ헬스케어(현재 HK이노엔) 인수에서 출발했다. 한국콜마는 2018년 자회사인 씨케이엠을 통해 CJ헬스케어 지분 전량을 1조 3100억원에 인수했다. 한국콜마와 H&Q코리아, 미래에셋PE, 스틱인베스트먼트 등 재무적 투자자(FI)의 유상증자로 7100억원이, 인수금융으로 6000억원 가량이 마련됐다.

HK이노엔은 상장으로 FI가 투자금을 일부 회수할 수 있게 한 것은 물론 재무구조 개선에도 나섰다. IPO 유입 자금 중 1500억원이 인수금융 상환에 사용될 예정이다.

HK이노엔은 지난해 씨케이엠을 흡수합병하면서 인수금융 부담이 가시화됐다.합병 전인 지난해 1분기말 1389억원 규모였던 HK이노엔 순차입금(연결 기준)은 올 1분기말 6649억원으로 급증했다. 이후 유상증자를 통한 모회사 자금 지원 등으로 인수금융 일부가 상환되기도 했지만 여전히 4300억원 규모의 관련 채무가 남았다.

인수금융으로 인한 재무부담 탓에 신용등급 하향 압력은 높아졌다. 한국기업평가는 올 1분기말 HK이노엔의 연결기준 순차입금/EBITDA을 8.8배로 평가했다. 주요 신용평가사의 등급 하향 검토 기준을 한참 웃도는 수준이다.

HK이노엔에 A- 등급을 부여 중인 한국기업평가와 한국신용평가는 연결기준 순차입금/EBITDA가 7배 초과 등을 하향 트리거로 제시하고 있다. 한국신용평가의 경우 해당 지표를 7.7배로 책정하기도 했으나 이 역시 하향 검토 기준을 충족하는 데에는 무리가 없었다.

다만 이번 IPO로 커버리지 지표는 'A-'에 부합하는 수준으로 개선될 전망이다. 1500억원의 상환액을 올 1분기말 관련 지표에 단순 적용할 경우, 순차입금/EBITDA는 6.6배 수준으로 하락한다. 신용평가사의 등급 하락 트리거를 밑도는 수준에 안착하는 셈이다.

◇자본 확충 효과, 재무 개선 배가…등급 방어 '이상무'

신주 발행에 따른 자본확충 효과 역시 펀더멘탈 개선 기대감을 높이는 요소다. 올 4월 500억원 규모의 유상증자와 이번 IPO 등으로 늘어나는 자본 규모는 4000억원에 육박한다. 올 1분기말 연결기준 자본총계가 7515억원 수준이라는 점을 고려하면 상당한 금액이다.

차입금 상환과 동시에 자본 확충이 이뤄진다는 점에서 부채비율 개선세는 더욱 빨라질 것으로 보인다. 올 1분기말 연결기준 부채비율은 124% 수준이었다.

크레딧 업계 관계자는 "커버리지 지표 이외에도 자본 확충에 따른 차입금의존도 및 부채비율 등의 재무지표 개선이 이어진다는 점에서 펀더멘탈 강화가 기대된다"며 "재무 측면에선 등급 부담감이 해소된만큼 영업 측면의 체력 강화 등을 이끌 시간을 확보한 모습"이라고 말했다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- [i-point]오르비텍, 방사성폐기물 처리 신기술 도입

- 대우건설, 해외시장 진출 '박차'

- [Company Watch]온타이드, 매출절반 차지하는 해외법인 부진 지속

- [ESS 키 플레이어]한중엔시에스 '국내 유일 수랭식 공급' 가치 부각

- [크립토 컴퍼니 레이더]빗썸, 비언바운드 법인 청산…해외사업 '고배'

- [현대차그룹 벤더사 돋보기]에스엘, 투자 대폭 늘렸는데도 '무차입 기조' 유지

- [i-point]서진시스템 "베트남 대상 상호관세 부과 영향 제한적"

- [저축은행경영분석]굳건한 1위 SBI저축, 돋보인 '내실경영' 전략

- [보험사 자본확충 돋보기]iM라이프, 4달만에 후순위채 또 발행…힘에 부치는 자력 관리

- [저축은행경영분석]J트러스트 계열, 건전성 개선 속 아쉬운 '적자 성적표'