한화솔루션 큐셀부문 부진, 이제 와서 아쉬운 태양광 폴리실리콘 가격 급등 직격탄...부진 장기화 전망도

조은아 기자공개 2021-08-02 08:13:24

이 기사는 2021년 07월 30일 07시58분 thebell에 표출된 기사입니다

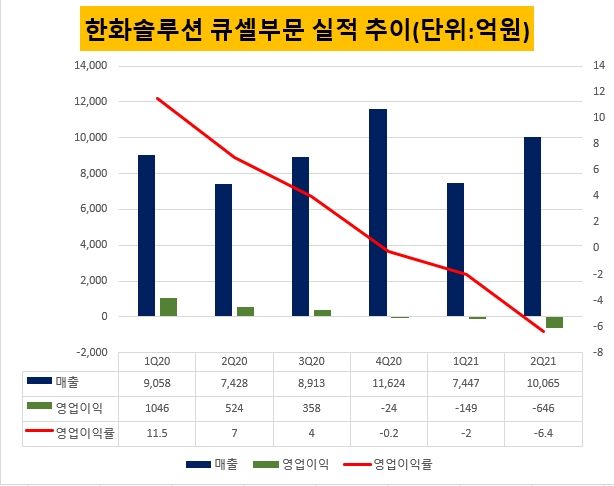

29일 한화솔루션에 따르면 큐셀부문은 2분기 매출 1조65억원, 영업손실 646억원을 냈다. 발전사업 매각으로 220억원의 영업이익을 거뒀지만 웨이퍼 및 물류비 부담이 가중된 영향으로 적자가 지속됐다.

한화솔루션 큐셀부문은 지난해 4분기부터 3개 분기 연속으로 적자를 이어오고 있다. 이 기간 누적된 적자는 819억원이다. 적자 규모도 24억원, 149억원, 646억원으로 점차 확대되고 있다. 발전사업 매각에 따른 영업이익이 반영되지 않았다면 2분기 적자 규모는 800억원대까지 늘어난다. 영업이익률도 점차 뒷걸음질하고 있다. 지난해 1분기 11.5%였으나 7.0%, 4.0%, -0.2%, -2.0%, -6.4%로 내려갔다.

큐셀부문은 한화그룹의 태양광사업을 담당한다. 원래 한화큐셀앤드첨단소재의 ‘큐셀 부문’과 한화케미칼의 자회사 ‘Hanwha Q CELLS Co., Ltd’ 등 여러 법인이 있었지만 지난해 1월 합병을 통해 모두 한화솔루션 안에 모였다.

큐셀부문이 고전하고 있는 이유는 폴리실리콘 가격의 초강세에서 찾을 수 있다. 태양광사업의 밸류체인은 ‘폴리실리콘→잉곳→웨이퍼→셀→모듈→시스템’으로 이어지는데 한화그룹은 여기서 셀, 모듈, 시스템만을 담당한다. 폴리실리콘·잉곳·웨이퍼 사업은 업황 개선 가능성이 희박하다고 판단해 사업을 접었다.

폴리실리콘의 가격이 오르면 웨이퍼 가격이 오른다. 셀과 모듈을 생산하는 기업의 수익성은 낮아질 수밖에 없는 구조다. 반대로 폴리실리콘과 웨이퍼 가격이 하락하면 셀과 모듈을 생산하는 기업의 수익성은 개선된다.

폴리실리콘 가격은 올해 초부터 급등하기 시작해 6월 현물가격이 9년 만에 최고 수준으로 뛰었다. 더욱 큰 문제는 당분간 폴리실리콘 가격 강세가 지속될 것으로 전망된다는 점이다.

미국 정부가 친환경 정책에 드라이브를 걸고 있는 데다 수요까지 급격히 늘고 있다. 지금과 같은 초강세 흐름이 2022년까지 이어질 수 있다는 전망도 제기된다. 6월 미국 정부는 중국의 인권문제로 신장지역에서 생산되는 폴리실리콘 수입을 제한하기 시작했다. 글로벌 생산량 59만톤 가운데 28만톤(비중 48%)이 대상이다. 중국 외 지역에서 폴리실리콘 공급 부족이 이어지면서 지금과 같은 초강세가 이어질 것이란 관측이다.

한화솔루션 입장에선 폴리실리콘 사업을 포기한 일이 아쉬움으로 남을 것으로 보인다. 한화그룹은 당초 안정적인 태양광사업을 위해 폴리실리콘에서 모듈까지 이어지는 생산 수직계열화를 꿰했지만 지난해 폴리실리콘 사업을 마지막으로 폴리실리콘, 잉곳, 웨이퍼 사업에서 철수했다.

중국 기업들이 저가 공세를 시작하면서 가격이 떨어지기 시작했고 적자가 누적됐기 때문이다. 수직계열화에서 ‘선택과 집중’으로 노선을 틀면서 외부 조달을 시작했다.

큐셀부문이 부진한 사이 케미칼부문은 눈에 띄게 성장하고 있다. 케미칼부문은 2분기 2930억의 영업이익을 내며 한화솔루션 전체 영업이익을 책임졌다. 케미칼부문을 제외한 나머지 부문에서 나온 영업이익 합계는 -(마이너스)719억원이다.

< 저작권자 ⓒ 자본시장 미디어 'thebell', 무단 전재, 재배포 및 AI학습 이용 금지 >

관련기사

best clicks

최신뉴스 in 전체기사

-

- 동인기연, 필리핀 바타안경제특구청과 협력 강화

- [i-point]태성, 임대공장 계약 "복합동박 장비 초도물량 대응"

- [상호관세 후폭풍]중국·베트남 생산비중 높은 HS효성, '고관세' 영향 불가피

- [중견 철강사 생존전략]동국산업, 손익 '엇박자'…영업흑자에도 순손실 300억

- [Red & Blue]무상감자에 관세 전쟁까지...'신저가' 찍은 KG모빌리티

- [석유화학 숨은 강자들]유니드, 고ROE와 상반된 PBR…중국공장 신설효과 기대

- [현대차그룹 벤더사 돋보기]에스엘 이사회 '오너 3세' 주축…'역할 분배' 뚜렷

- NH증권 점프업리그, 해외로 확장

- [중견 철강사 생존전략]KG스틸, 그룹내 '유동성 창출' 중심 부상

- KB국민은행, 가판대 대폭 조정…한·중 펀드에 힘

조은아 기자의 다른 기사 보기

-

- [금융지주 해외은행 실적 점검]흑자 기조 이어간 KB미얀마은행, 웃지 못하는 이유

- [은행권 신지형도]'대형은행' 틈바구니 속, SC제일은행이 선택한 해법은

- 내부통제위원회 구성 마친 4대 금융, 구성 살펴보니

- 우리은행, 폴란드에 주목하는 이유

- [thebell desk]한화 차남의 존재감

- [은행권 신지형도]어느덧 10년 맞은 인터넷전문은행, 시장 판도 변화는

- [금융지주 해외은행 실적 점검]통합 2년차 KB프라삭은행, 희비 엇갈려

- KB금융 부사장 1명으로 줄었다, 배경은

- [은행권 신지형도]김기홍 체제 3기, 전북·광주은행의 전국구 공략법은

- KB금융, 자회사 기타비상무이사 선임 관행 깼다